Так, сегодня в 12:00 (GMT+2) будет опубликована статистика по инфляции в еврозоне за ноябрь: прогнозы предполагают, что базовый гармонизированный индекс потребительских цен поднимется с 2,4% до 2,5%, тогда как более широкий показатель останется на отметке 2,1%. Впрочем, стоит отметить, что это вряд ли окажет существенное давление на позиции единой валюты, поскольку вопрос снижения процентной ставки со стороны Европейского центрального банка (ЕЦБ) в настоящий момент не возникает.

Максимум, на что рассчитывают аналитики, это ещё одна корректировка значения на –25 базисных пунктов в первые шесть месяцев 2026 года. Куда больше инвесторов интересуют перспективы экономики региона, который по-прежнему балансирует на грани стагнации. Представленная накануне статистика по деловой активности отразила снижение индекса в производственном секторе Германии от S&P Global и Hamburg Commercial Bank (HCOB) по итогам ноября с 48,4 пункта до 48,2 пункта, в Испании — с 52,1 пункта до 51,5 пункта, а во Франции показатель зафиксировался на уровне 47,8 пункта, в то время как в целом по еврозоне индикатор скорректировался с 49,7 пункта до 49,6 пункта. В свою очередь, аналогичная статистика из США оказалась неоднозначной: индекс от Института управления поставками (ISM) в ноябре изменился с 48,7 пункта до 48,2 пункта, тогда как аналитики рассчитывали на 48,6 пункта, а значение от S&P Global показало сдержанный рост с 51,9 пункта до 52,2 пункта при нейтральных прогнозах. Отметим также, что давление на доллар сохраняется по мере усиления ожиданий в отношении декабрьского смягчения денежно-кредитной политики со стороны ФРС США, заседание которой запланировано на 10 декабря.

GBP/USD

Фунт теряет в стоимости в паре GBP/USD, развивая коррекционный импульс, сформированный накануне: инструмент тестирует отметку 1.3215 на пробой вниз. Опубликованная в понедельник макроэкономическая статистика из Великобритании оказалась неоднозначной: чистый объём потребительского кредитования по итогам октября замедлился с 6,6 млрд фунтов до 5,4 млрд фунтов при прогнозе в 6,4 млрд фунтов, количество одобренных заявок на ипотеку снизилось с 65,647 тыс до 65,018 тыс, тогда как аналитики рассчитывали на 64,400 тыс, а индекс деловой активности в производственном секторе от S&P Global в ноябре зафиксировался на отметке 50,2 пункта.

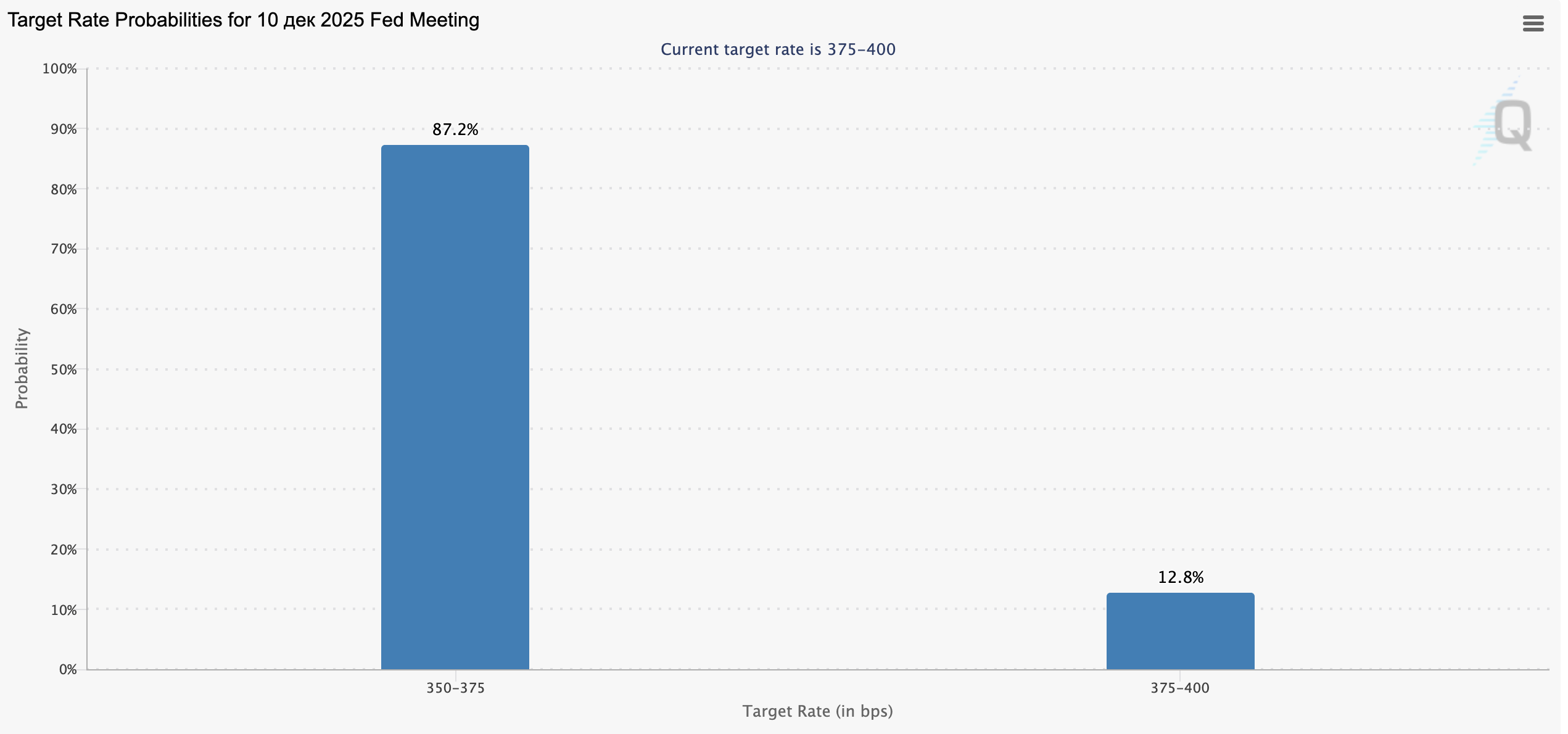

Тем временем, участники торгов повышают ожидания в отношении декабрьского смягчения денежно-кредитной политики со стороны ФРС США: согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, вероятность подобного сценария приближается к 90,0%. В среду в 15:15 (GMT+2) на рынок поступит отчёт по уровню занятости в частном секторе от компании Automatic Data Processing (ADP): аналитики предполагают, что показатель прибавит 10,0 тыс в ноябре после увеличения на 42,0 тыс в предыдущем месяце. В пятницу в 17:00 (GMT+2) будет представлена статистика по ценовым индексам расходов на личное потребление — показателю, который активно использует ФРС США при расчёте средней динамики инфляции. Ожидается, что базовый ценовой индекс в годовом выражении останется на отметке 2,9%, тогда как более широкий индикатор может ускориться с 2,7% до 2,8%. Более активное повышение показателей станет сильным аргументом для регулятора в вопросе сохранения денежно-кредитной политики без изменений.

AUD/USD

Австралийский доллар прибавляет в стоимости в паре AUD/USD, удерживаясь вблизи отметки 0.6550 и развивая сильный «бычий» сигнал, сформированный в сверхкраткосрочной перспективе: позиции американской валюты остаются под давлением на фоне усиления ожиданий того, что ФРС США смягчит денежно-кредитную политику в ходе заседания 10 декабря. Согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, вероятность корректировки процентной ставки на –25 базисных пунктов до 3,75% составляет около 90,0%. Вместе с тем, также вполне вероятно, что глава регулятора Джером Пауэлл вновь напомнит инвесторам, что будущее сокращение значения не гарантировано на фоне недостатка статистических данных.

Отчёт по рынку труда за октябрь так и не был опубликован, а ноябрьский появятся уже после итогов декабрьского заседания ведомства. Причиной изменения стандартного графика стал рекордный шатдаун, который удалось завершить только к середине ноября. Тем временем, Резервный банк Австралии (РБА) не спешит со смягчением денежно-кредитной политики, опасаясь усиления инфляционных рисков. Накануне поддержку инструменту оказали данные по инфляции от Мельбурнского института: по итогам ноября годовой показатель ускорился с 3,1% до 3,2%, а в месячном выражении — зафиксировался на отметке 0,3%. Давление на австралийский доллар оказало падение индекса деловой активности в производственной сфере Китая от Caixin Insight Group и S&P Global в ноябре с 50,6 пункта до 49,9 пункта. В центре внимания инвесторов сегодня находится австралийская статистика по числу выданных разрешений на строительство: по итогам октября значение опустилось с 11,1% до –6,4%, тогда как аналитики рассчитывали на –4,5%, а в годовом выражении — с 14,9% до –1,8%.

USD/JPY

Доллар США прибавляет в стоимости в паре USD/JPY: инструмент тестирует отметку 155.65 на пробой вверх, пытаясь восстановиться после снижения накануне, которое привело к обновлению локальных минимумов от 17 ноября. Как и прежде, сильное давление на позиции американской валюты оказывают ожидания декабрьского сокращения процентной ставки со стороны ФРС США, в то время как Банк Японии всё ещё не отказался от идеи возможного ужесточения денежно-кредитной политики. Так, в понедельник глава японского регулятора Кадзуо Уэда заявил, что в ходе следующего заседания рассмотрит все аргументы за и против увеличения стоимости заимствований. Разумеется, чиновники будут учитывать и поступающую макроэкономическую статистику из Японии, особенно по инфляции и рынку труда.

В конце прошлой недели, напомним, инвесторы и форекс трейдеры оценивали данные по инфляции в регионе Токио за ноябрь: как и предполагалось, широкий индекс потребительских цен сократился с 2,8% до 2,7%, а базовый — зафиксировался на отметке 2,8%. Поддержку иене оказали также и сведения по розничным продажам, которые ускорились в октябре на 1,7% после увеличения на 0,2% в предыдущем месяце, тогда как аналитики рассчитывали на 0,8%. Сегодня «бычьи» позиции по инструменту поддерживает умеренный рост индекса потребительского доверия в ноябре с 35,8 пункта до 37,5 пункта при предварительных оценках в 35,9 пункта. В свою очередь, в США завтра в 15:15 (GMT+2) будет опубликован отчёт по уровню занятости в частном секторе от компании Automatic Data Processing (ADP): аналитики предполагают, что показатель прибавит 10,0 тыс в ноябре после увеличения на 42,0 тыс в предыдущем месяце. В пятницу в 17:00 (GMT+2) будет представлена статистика по ценовым индексам расходов на личное потребление — показателю, который активно использует ФРС США при расчёте средней динамики инфляции. Ожидается, что базовый ценовой индекс в годовом выражении останется на отметке 2,9%, тогда как более широкий индикатор может ускориться с 2,7% до 2,8%. Более активное повышение показателей станет сильным аргументом для регулятора в вопросе сохранения денежно-кредитной политики без изменений.

XAU/USD

Пара XAU/USD показывает слабый рост, развивая восходящий тренд в сверхкраткосрочной и краткосрочной перспективах, а также обновляя локальные максимумы от 21 октября: мощную поддержку инструменту оказывают усиливающиеся прогнозы в отношении того, что в декабре ФРС США снизит процентную ставку на 25 базисных пунктов до 3,75%.

Отчасти, в пользу этого сценария свидетельствовали «голубиные» заявления некоторых представителей регулятора, таких как Кристофер Уоллер и президент Федерального резервного банка (ФРБ) Нью-Йорка Джон Уильямс, которые выступили за более мягкую денежно-кредитную политику, не исключая серии корректировок стоимости заимствований при благоприятных статистических данных. Слабая макроэкономическая статистика из США, публикуемая в последние дни, также свидетельствует в пользу «голубиной» риторики ведомства.

Так, на прошлой неделе инвесторы обратили внимание на рост объёмов розничных продаж в сентябре на 0,2% по сравнению с прогнозом в 0,4%, тогда как индекс потребительского доверия в ноябре снизился с 95,5 пункта до 88,7 пункта. Накануне были представлены ноябрьские данные по деловой активности в производственном секторе: индекс от Института управления поставками (ISM) опустился с 48,7 пункта до 48,2 пункта, тогда как аналитики рассчитывали на 48,6 пункта, а показатель от S&P Global вырос с 51,9 пункта до 52,2 пункта при нейтральных прогнозах.

В пятницу в 17:00 (GMT+2) на рынок поступят сведения по ценовым индексам расходов на личное потребление за сентябрь: этот показатель активно используется ФРС США при расчёте средней динамики инфляции, а его существенные колебания могут отразиться на ожиданиях в отношении процентной ставки. Аналитики, впрочем, не предполагают каких-либо изменений базового индекса от прежних значений в 0,2% в месячном выражении и 2,9% — в годовом. Ноябрьский отчёт Министерства труда в конце недели опубликован не будет, поскольку ведомство не успело собрать необходимый массив статистических данных из-за шатдауна. Тем не менее в распоряжении инвесторов будут сведения от компании Automatic Data Processing (ADP) по занятости в частном секторе, а также статистика по числу заявок на пособия по безработице