Foreck.info предлагает развернутый финансово-аналитический разбор: как количественное смягчение (QE) трансформирует стоимость денег, инфляцию, рынок криптовалют и фондовые индексы — от S&P 500 до Nasdaq — и чего ждать в 2025 году.

1. Определение QE и его место в арсенале центробанков

Количественное смягчение — это экстремальный метод монетарной поддержки, запускаемый при «нулевой» процентной ставке, когда привычное снижение ставки перестает работать. ФРС, Банк Японии, ЕЦБ и Банк Англии прибегали к нему как минимум четыре раза за последние два десятилетия. Суть — массовый выкуп:

- Казначейские облигации США (Treasuries, T-bills) длиной от 3 месяцев до 30 лет;

- Ипотечные ценные бумаги (MBS) — обеспечивает поддержку жилищного рынка;

- В отдельных случаях ETF на акции и REIT (практика Банка Японии).

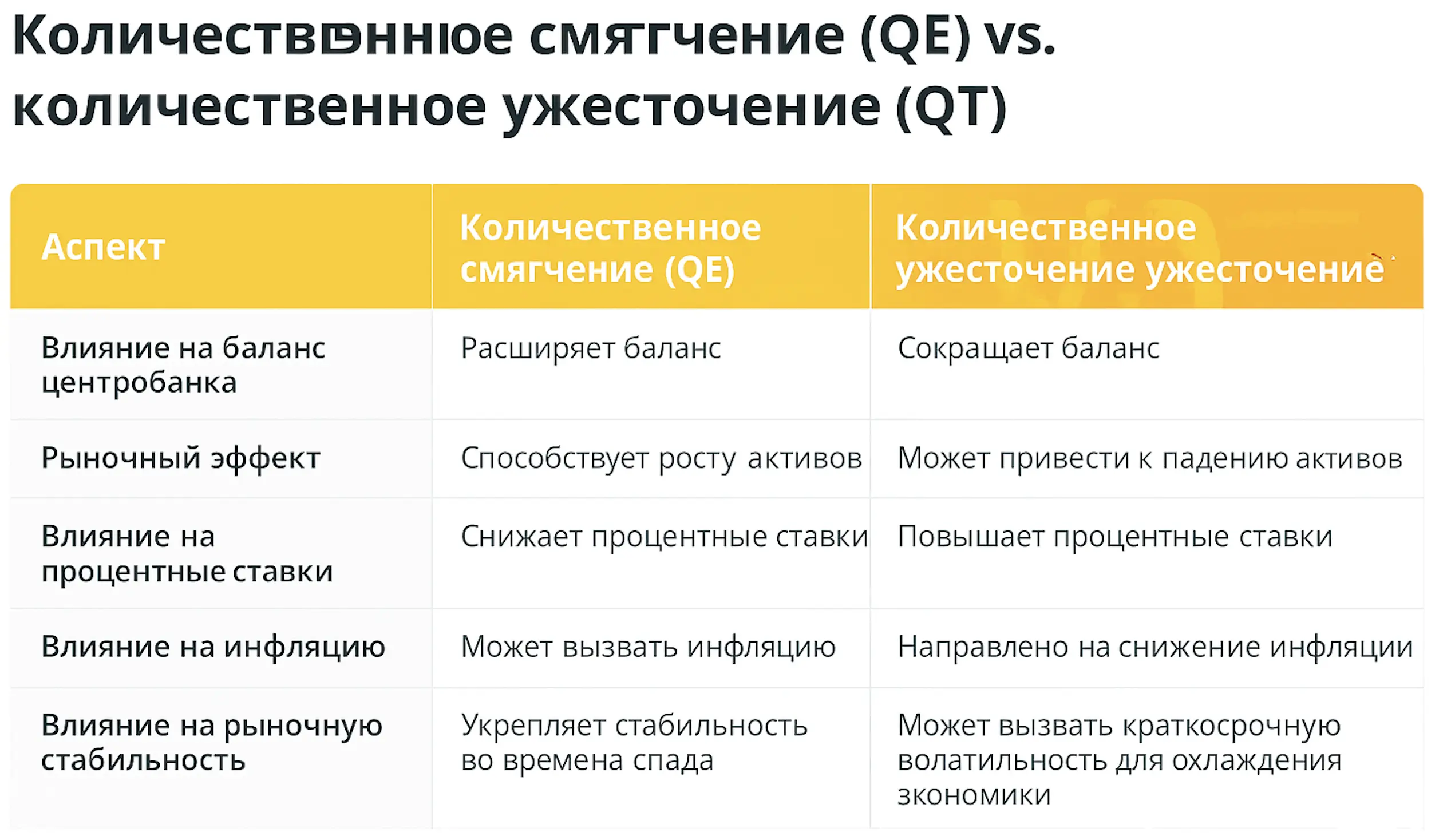

Покупая активы, центробанк расширяет собственный баланс. Деньги попадают на счета продавцов (коммерческих банков, фондов), увеличивая свободную ликвидность. Это понижает доходности по облигациям, сужает кредитные спрэды и придавливает кривую доходности (особенно дальний конец).

Каналы передачи QE в экономику

- Портфельный ребаланс — инвесторы продают госбумаги ЦБ и переключаются на риск-активы: корпоративные облигации, акции, крипто.

- Сигнальный эффект — рынок закладывает длительный период низких ставок, что стимулирует долгосрочные инвестиции.

- Кредитный канал — банки получают резервы и смягчают условия по кредитам малому бизнесу и ипотеке.

2. Исторические прожекты: от «триллионов Бернанке» до «пандемийного шока»

США: три раунда QE (2008–2014) + «безлимитка» 2020 года

| Этап | Объем скупки | Цель |

|---|---|---|

| QE1 (2008–2010) | 1,75 трлн$ | Стабилизировать ипотеку после краха Lehman |

| QE2 (2010–2011) | 600 млрд$ | Сдержать дефляцию и поддержать инфляцию до 2 % |

| QE3 (2012–2014) | 1,6 трлн$ | Open-ended purchases, фокус на занятости |

| QE-COVID (2020) | 120 млрд$ в месяц | Охладить паническое бегство в кеш и трежерис |

Япония: «вечная дефляция» и супермягкая политика

Банк Японии держит баланс, превышающий 130 % ВВП, а доходности JGB 10 лет — у потолка 1 %. Такой масштаб QE удерживает иену от укрепления, но создаёт проблемы пенсионным фондам.

Еврозона: программа PSPP + PEPP

ЕЦБ выкупил бумаг на 4,9 трлн€, снизив спрэды BTP–Bund почти до кризисных минимумов. PEPP в пандемию был более гибким: регулятор мог перераспределять скупку между рынками Греции, Испании и Германии при всплеске доходностей.

3. Взаимодействие QE и инфляции

Парадоксально, но длительный период после 2008 г. показал слабый ценовой отклик — инфляция в США держалась ниже цели. Лишь к 2021 году, на фоне пандемийного QE и рыночных дисбалансов, CPI пробил 9,1 % г/г. Модель Friedman-Phelps («слишком много денег — гонится за …») вернулась в учебники.

По последним данным Бюро статистики труда (март 2025), дефляционное давление спало: CPI вышел на 3,4 % г/г, но базовый индикатор PCE застрял у 2,9 % — что выше целевых 2 %.

4. QE и доллар: аргумент «слабой валюты»

Индекс DXY часто снижается в периоды массированной скупки активов, так как предложение долларов растёт. Например:

- 2009–2011: DXY просел с 89 пунктов до 73;

- 2020: февраль–июль — падение с 99 до 93 пунктов.

Ослабление курса доллара повышает цены сырья (нефть Brent, золото 2 350$) и создаёт «долларовый хвост» для Bitcoin, который часто воспринимается как страховой актив.

5. Крипторынок: почему биткоин «самое чистое грязное бельё» в эпоху QE

Потоки ликвидности ведут риск-аппетит вверх, и капитал ищет более высокую доходность. Примеры:

- Март 2020 — BTC ниже 5 000$ → ноябрь 2021 — 69 000$;

- Январь 2024, после запуска первых spot-ETF на BTC и мягких сигналов ФРС, актив вырос с 40 000$ до 73 800$.

С технической точки зрения, QE расширяет мультипликатор M2, часть которого утекает в крипто, NFT и DeFi-сегмент. Альткоины — Ethereum, Solana, Avalanche — демонстрируют β > 1 к BTC при ралли ликвидности.

Обратная связь QT → крипто-зима

Когда ФРС в 2022 году нажала на тормоз (квантитативное ужесточение, runoff 95 млрд$ в месяц), BTC упал ниже 17 000$, капитализация рынка уменьшилась на 1,4 трлн$.

6. QE, рынок акций и многолетняя «медвежья» дилемма

Монетарное смягчение приводит к росту коэффициентов P/E, особенно в технологическом секторе. В 2021 году показатель «Shiller CAPE» для S&P 500 превысил 38 — второй максимум с dot-com пузыря. Аналитики предупреждают: если QT затянется, рекорды могут обернуться коррекцией 20–30 %.

7. 2025: «умеренная» политика ФРС — компромисс или пауза?

Федеральный комитет по операциям на открытом рынке (FOMC) с апреля 2025 снижает ежемесячную распродажу трежерис до 5 млрд$ и допускает два среза ставки до конца года, если CPI приблизится к 2,5 %. Рынок фьючерсов на fed funds закладывает первую –25 б.п. в сентябре, вторую — в декабре.

8. Тейперинг — прокладка между QE и QT

Tapering — это сокращение объёмов покупок, а не распродажа активов. Опыт 2013 года («Taper Tantrum») показал, что резкое объявление вызывает скачок доходностей и отток капитала из EM. В 2021 году ФРС старалась синхронизировать свои forward-guidance, чтобы избежать повторения паники.

9. Плюсы и риски QE: баланс «огня и льда»

Плюсы

- Поддержка занятости: безработица в США опустилась с 10 % (2009) до 3,5 % (2019).

- Дешёвая ипотека: ставка 30-летнего жилищного кредита падала к 2,65 % (2021).

- Стабилизация финансовых рынков: волатильность VIX снижалась с 82 до 20 пунктов за три месяца после запуска QE-COVID.

Минусы

- Угроза перегрева активов — рост цен жилья в США +43 % за 2020–2023 гг.

- Риск «обратного хода»: быстрое QT способно обрушить рынки (см. декабрь 2018 — «flash-коррекция»).

- Увеличение госдолга: U.S. Debt к концу 2024 превысил 35 трлн$, что ограничивает фискальные манёвры.

10. Что это значит для инвесторов

Вероятность плавного выхода из QT и перехода к новому циклу QE в 2026–2027 оценивается некоторыми стратегами в 35 %, если инфляция замедлится, а рост ВВП опустится ниже 1 %. В таком сценарии:

- Акции роста (tech, biotech) получат импульс;

- Золото способно протестировать 2 800$;

- Bitcoin потенциально перейдёт в зону 100 000$ – 120 000$ при сохранении модели S2F.

Однако слишком ранний запуск QE при высокой базовой инфляции чреват вторым «витком» CPI — что может вынудить ФРС вновь ужесточаться, повторяя цикл 1970-х.

11. Резюме

Количественное смягчение остаётся мощным «анти-рецессионным» рычагом, но каждый новый раунд повышает ставку игры — риски деформации фондовых и крипторынков накапливаются. Баланс между стимулированием (QE) и охлаждением (QT) становится ключевым фактором для прогнозов курсов доллара, золота и Bitcoin. Инвесторам важно внимательно отслеживать календарь заседаний FOMC, показатели CPI/PCE и динамику Fed balance-sheet, чтобы своевременно перенастраивать портфели.

Материал подготовлен редакцией Foreck.info. При перепечатке ссылка на источник обязательна.