Если у вас есть система управления капиталом, вы обречены на успех - поговорка рынка

Доброго времени суток, уважаемый читатель блога Foreck.info ! В этом посте мы предлагаем обсудить один из важнейших практических аспектов трейдинга и инвестирования — управление капиталом. Также я постараюсь объяснить вам, что такое капитал и как им управлять, чтобы достичь того или иного результата.

Классическое определение управления капиталом — это процесс управления вашими деньгами (вашим капиталом), который включает в себя использование инструментов и методов сохранения и приумножения ваших активов . Добавим также, что он включает в себя набор правил и приемов, одновременно направленных на минимизацию ваших рисков и максимизацию прибыли.

Начинающие трейдеры обычно считают управление капиталом скучной бумажной волокитой; перехитрить и завоевать рынок ради краткосрочной прибыли кажется гораздо более захватывающим. Кратковременные эффекты дают ощущение победы, но их очень мало. Такой подход имеет тенденцию заканчиваться неудачей, поскольку это, по сути, игра с рынком, а не серьезный системный подход. И после того, как трейдер понимает, что торговля требует стратегии и плана, он начинает задумываться об изучении некоторых моделей управления капиталом

Капитал

Капитал можно описывать с разных точек и ракурсов. Как правило, капитал представляет собой совокупную стоимость затраченных ресурсов и усилий. Также под капиталом можно понимать любое рыночное имущество, накопленное отдельно от обычно используемых ресурсов и приносящее прибыль лицу, которое им владеет. Другими словами, ваш капитал выражается в материальной, финансовой или интеллектуальной ценности, которая позволяет вам вести свой бизнес. Капитал – главный источник состояния его владельца. Динамика капитала является основным измерением и показателем эффективности компании, а также ее рыночной стоимости.

История и хронология академического управления капиталом

Основные принципы управления капиталом изначально были придуманы для игр.

Моментом появления идеи управления капиталом стала публикация в 1738 году статьи Даниила Бернулли , которая продвигала теорию ожидаемой полезности. В статье автор предположил, что людям свойственна логарифмическая функция полезности. Он отметил, что когда прибыль не выводится, а реинвестируется, для оценки рискованности всей сделки приходится оценивать среднее геометрическое значение вероятности каждого возможного результата сделки (уровень риска каждого проекта) отдельно.

В 1936 году в своей статье «Спекуляция и арбитраж» Д.Дж. Вильямс , описывая торговлю хлопком, заявил, что спекулянт в будущем должен делать ставку на репрезентативную цену. Он утверждает, что прибыль и убытки трейдеров реинвестируются в рынок, такая цена рассчитывается как среднее геометрическое всех возможных оценок в текущих условиях. Например, распределение вероятностей каждого значения цены в будущем может выглядеть следующим образом: 20% вероятность того, что цена будет X, 30% — что она будет Y и 50% — что она будет Z через определенный период.

В 1944 году математик Джон фон Нейман и экономист Оскар Моргенштерн опубликовали свою «Теорию игр и экономического поведения», на которой основана современная теория игр. В ней была описана названная в их честь функция полезности, представляющая собой математическое ожидание полезности набора товаров при заданном распределении вероятностей. Это означает, что полезность линейна в соответствии с распределением вероятностей.

В 1956 году ученый из Bell Labs Ларри Джон Келли-младший опубликовал свою работу «Новая интерпретация скорости передачи информации». В этой работе Келли показал, что для достижения максимального роста дохода игрок должен максимизировать ожидаемую величину логарифма своего капитала, если мы говорим об азартных играх. Предполагается, что капитал делится бесконечно, а прибыль реинвестируется. Система сложна тем, что ее правильное функционирование требует оценки вероятностей результата. Другими словами, формула Келли отвечает на вопрос, важный для любого трейдера: как совершить сделку с положительным ожиданием прибыли?

f =b*pq/b

Где:

- b — чистый коэффициент, полученный по ставке, то есть вы могли выиграть

- p - вероятность выигрыша

- q - вероятность проигрыша

В 1962 году Эдвард О. Торп , американский профессор математики, писатель и игрок в блэкджек, написал работу под названием «Победи дилера», которая стала своего рода классикой, став первой книгой, математически доказывающей, что можно выиграть. в блэкджеке путем подсчета карт.

В 1976 году Гарри Макс Марковиц заявил, что формализация последовательности игровой ситуации и критерий максимизации ожидаемого логарифма доходности портфеля (принятый Мертоном и Самуэльсоном (1974) и Голдманом (1974)), определяющие асимптотическую оптимальность управления, неприемлемы, потому что они противоречат идее о том, что стандартная форма игры требует сравнения стратегий.

Критерий Марковица формирования портфеля – отношение доходности к риску (эффективность управления портфелем); он отличается от критерия Келли, определяющего скорость прироста капитала с учетом реинвестирования доходов. Из-за эффекта реинвестирования управление средствами Келли может повлечь за собой серьезные убытки при определенных условиях.

В 1990 году Ральф Винс написал «Формулы управления портфелем», популяризировав и расширив формулы Келли, которые он представил как метод определения размера позиций под названием «оптимальное F».

В 1992 году Винс опубликовал «Математику управления капиталом», в которой он объединил свою оптимальную F, касающуюся размера позиции, с оптимальным управлением портфелем.

В 1995 году Винс написал свою третью книгу по управлению капиталом, в которой подробно остановился на своей оптимальной F и описал новую модель формирования портфеля.

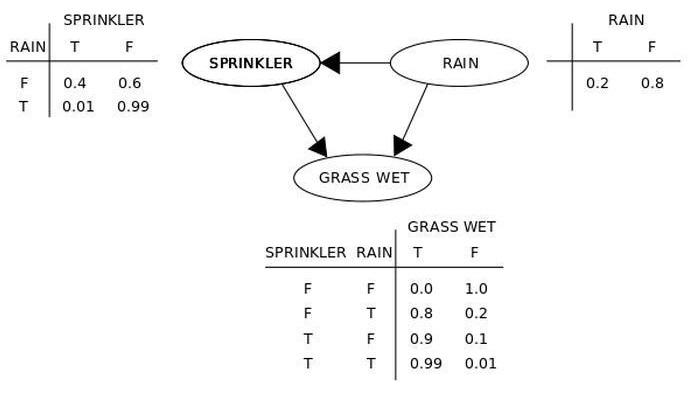

В 1996 году Браун и Уитт проанализировали байесовскую теорию азартных игр и инвестиций, в которой базовый случайный процесс имеет значения ненаблюдаемых случайных величин; также они обобщили критерий Келли. Предположим, есть две причины того, что трава мокрая: запущена поливочная машина или пошел дождь. Также предположим, что дождь влияет на работу поливочной машины (она не может быть запущена, если идет дождь). Затем ситуацию можно смоделировать иллюстрированной байесовской сетью. Все три переменные могут быть либо T (истина), либо F (ложь).

В 2002 году Евстигнеев и Шенк-Хоппе доказали, что любая инвестиционная стратегия, включающая рефинансирование постоянной части капитала, дает строго положительную экспоненциальную кривую скорости роста состояния инвестора на рынке. Кроме того, цены описываются как фиксированный случайный процесс, а ценовые отношения являются невырожденными (при условии, что инвестор торгует как минимум двумя активами).

В 2004 году Андерсон и Фафф попробовали торговать по простым и доступным для всех правилам на пяти фьючерсных рынках и реинвестировали прибыль оптимальным методом F, описанным Винсом. Они пришли к выводу, что при спекулятивной торговле фьючерсами прибыльность активов более важна для управления капиталом; они показали серьезные различия в успехе трейдеров в зависимости от их агрессивности.

Правила управления капиталом в 2023 году

Пока трейдер использует свой капитал (депозит) как инструмент работы, управление капиталом играет очень важную роль в трейдинге. Грамотное управление капиталом так же важно, как и адекватное использование той или иной стратегии. Все правила и принципы управления капиталом можно разделить на три группы:

- управление депозитом

- расчет объема торгов

- правила торговли

Управление депозитом

Правила управления депозитом в 2023 году определяют, какую сумму можно снять со счета, а какую часть прибыли оставить для будущей торговли. Управление депозитом позволяет вам ставить конкретные цели. Размер депозита служит индикатором, который помогает трейдеру понять, когда применять те или иные подходы; здесь трейдер определяет определенные уровни дохода, которые он планирует использовать в качестве ключевых точек своего развития.

Например, трейдер начал свою работу с депозита в 1000 долларов США. Согласно их стратегии управления депозитом, при достижении размера депозита в 2000 долларов США трейдер снимает четверть и оставляет еще четверть на депозите, чтобы открыть параллельный счет или торговать более агрессивно.

Расчет объема торговли

Эта часть управления капиталом связана с управлением рисками . Трейдер должен сопоставить размер лота с размером депозита, чтобы максимизировать прибыль и избежать серьезных убытков в случае неудачи.

Убыток или спад – не случайный, а закономерный процесс. Даже когда трейдер использует свою стратегию наиболее эффективно, некоторые сделки могут быть убыточными. Чтобы серия убыточных сделок не съела ваш депозит, размера последнего должно хватить не на 4-5, а на 20-30 сделок. Тогда закон вероятности сыграет на вашей стороне.

Эффективный расчет размера сделок позволяет оставаться с прибылью даже в том случае, если половина сделок оказалась убыточной. Это достигается различными приемами, такими как уменьшение лота в периоды спада и его увеличение, когда трейдер движется вместе с рынком. Таким образом, прибыль от пары сделок покрывает убытки от целой серии сделок.

Более того, размер убытка после стоп -лосса также зависит от размера лота. Обычно размер убытка составляет одну треть Take Profit , но может меняться в зависимости от инструмента, волатильности и стратегии.

Расчеты могут производиться различными способами:

- исходя из размера капитала;

- исходя из правил выбранной стратегии;

- исходя из возможных убытков.

Например, лот может увеличиваться вместе с депозитом, что поможет стабильно, но быстрее приумножать капитал. Если депозит трейдера составляет 1000 долларов США, а лот составляет 1% от него, это составляет 10 долларов США. Однако, если депозит составляет 20 000 долларов США, лот превращается в 200 долларов США.

Торговые правила управления капиталом

Основываясь на своей стратегии и стиле торговли, трейдер создает свой набор правил, которые должны сгладить негативное влияние недостатков стратегии.

Примерами таких правил могут быть:

- Если подряд 2-3 убыточные сделки, в этот день больше не торгуем.

- если в этом месяце депозит уменьшился более чем на 20%, следует сделать перерыв на 2-3 недели

- если дневная прибыль составляет 2-5%, больше не торгуем в этот день

- если трейдер нарушил правила мани-менеджмента более 3-х раз в течение дня, торговля должна быть немедленно остановлена и возобновлена не ранее завтрашнего дня

- не более 2 сделок одновременно и не более 5 сделок в день.

Все такие правила настраиваются в зависимости как от опыта трейдера, так и от торговых обстоятельств.

Психологические аспекты управления капиталом

Соблюдение правил управления капиталом помогает трейдеру выработать дисциплину и почувствовать себя в безопасности. В первую очередь трейдер должен определиться с размером лота, с которым ему будет комфортно работать, чтобы временный спад не испортил настроение.

Строгий мани-менеджмент защищает трейдера от последствий жадности, поскольку трейдер избегает соблазна открыть крупную сделку, надеясь на свою удачу.

Более того, мани-менеджмент помогает справиться со страхом в моменты, когда трейдер начинает менять свою стратегию (от скуки или по другим причинам), хаотично открывать сделки. Управление капиталом предотвращает потерю трейдером своего депозита.

Трейдер должен понимать, что спадов нельзя избежать, но их можно оптимизировать. Это осознание повысит их уверенность и поможет избежать поспешных действий, держа под контролем свои эмоции.

Практические советы по управлению деньгами

Основная задача трейдера – сохранить, а затем – приумножить свой капитал. Итак, практика управления капиталом начинается с создания общей стратегии управления своими активами.

Для каждой операции трейдер должен сначала оценить риск и только потом - потенциальную прибыль. В случае успеха трейдера размер лота может быть увеличен на 1-2%, но если последует серия спадов, его следует уменьшить. Также рекомендуется иметь параллельный счет и не торговать всем капиталом.

Сделок не должно быть слишком много, если только стратегия не предполагает обратное, как в случае со скальпингом. Если сделок будет слишком много, увеличатся и риски, и психологическая нагрузка на трейдера, и вероятность совершения ошибок - в заключении обратили внимания аналитика сайта foreck.info