Так, в конце прошлой недели президент США Дональд Трамп объявил о планах введения 10,0% импортных тарифов для восьми европейских стран — Германии, Швеции, Франции, Нидерландов, Дании, Норвегии, Великобритании и Финляндии, предупредив, что, если эти государства не поддержат его намерение по «приобретению» Гренландии, ставка достигнет 25,0% с 1 июня. Такая перспектива оказывает давление на фондовые рынки: акции промышленных и экспортноориентированных компаний потеряли в стоимости в среднем 1,0–2,0%, а отдельные сектора, связанные с машиностроением и технологиями, — 3,0–4,0%. На этом фоне Франция предложила партнёрам жёсткий финансовый ответ США, который включает потенциальное блокирование американского экспорта на сумму около 93,0 млрд евро. Пока поддержка этой инициативы ограничивается немецким правительством, поэтому реальная вероятность её реализации остаётся умеренной. Кроме того, у ЕС есть инструмент давления через продажу американских долговых активов, на которые приходится около 8,0 трлн долларов, принадлежащих европейским государствам и центральным банкам, однако масштабная распродажа может вызвать проблемы и у самих европейских финансовых систем, поэтому пока эта опция остаётся теоретической.

Что касается внутреннего рынка облигаций, то спрос на долговые бумаги несколько повысился, спровоцировав коррекцию доходности практически по всей линейке. В понедельник прошли аукционы по размещению краткосрочных векселей Франции: так, трёх- и шестимесячные векселя были размещены по ставкам 2,019% и 2,048%, соответственно, что лишь немного отличается от значений прошлого размещения в 2,026% и 2,068%. В свою очередь, ставка по годовым векселям в 2,085% оказалась чуть ниже 2,098% на прошлом аукционе. Что касается долгосрочных бумаг, то доходность 10-летних облигаций скорректировалась до 3,526% с 3,529%, зафиксированных в конце прошлой недели, по 20-летним — до 4,143% с 4,134%, а по 30-летним — до 4,448% с 4,442%.

Лидерами роста в индексе выступают Renault SA (+2,25%), Euronext NV (+2,21%), STMicroelectronics NV (+1,51%), TotalEnergies SE (+1,41%), Pernod Ricard SA (+1,09%).

Среди лидеров снижения выделяются Capgemini SE (–2,77%), Kering SA (–2,60%), LVMH Moet Hennessy Louis Vuitton SE (–2,20%), Eurofins Scientific SE (–2,17%), Veolia Environnement VE SA (–1,87%).

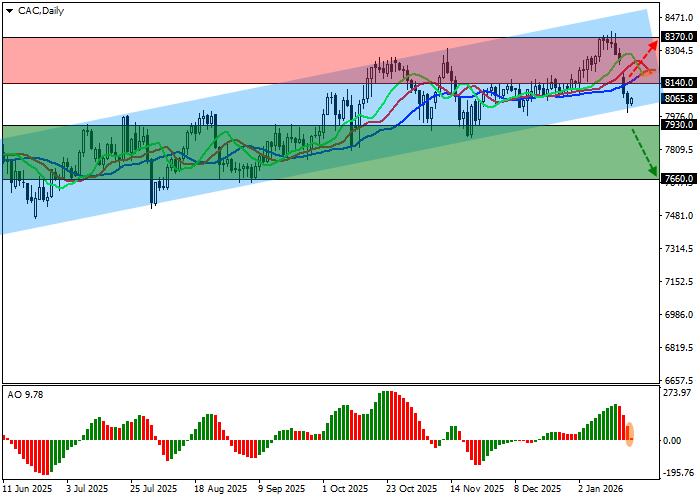

Уровни поддержки и сопротивления

На дневном графике котировки продолжают локальную коррекцию, пытаясь отойти от линии сопротивления восходящего канала с динамическими границами 8500.0–8040.0.

Технические индикаторы удерживают сигнал на продажу: быстрые EMA на индикаторе «аллигатор» расширяют диапазон колебаний, а гистограмма AO, находясь чуть ниже уровня перехода, формирует коррекционные бары.

Уровни поддержки: 7930.0, 7660.0.

Уровни сопротивления: 8140.0, 8370.0.

Торговые сценарии и прогноз курса CAC 40

В случае продолжения снижения, а также закрепления цены ниже уровня поддержки 7930.0 будут актуальны позиции на продажу с целью 7660.0. Стоп-лосс — 8050.0. Срок реализации: 7 дней и более.

В случае разворота и продолжения роста, а также закрепления цены выше уровня сопротивления 8140.0 будут актуальны позиции на покупку с целью 8370.0 и стоп-лоссом 8030.0.

Сценарий

| Таймфрейм | Недельный |

| Рекомендации | SELL STOP |

| Точка входа | 7930.0 |

| Take Profit | 7660.0 |

| Stop Loss | 8050.0 |

| Ключевые уровни | 7660.0, 7930.0, 8140.0, 8370.0 |

Альтернативный сценарий

| Рекомендации | BUY STOP |

| Точка входа | 8140.0 |

| Take Profit | 8370.0 |

| Stop Loss | 8030.0 |

| Ключевые уровни | 7660.0, 7930.0, 8140.0, 8370.0 |