Pareto — это децентрализованная кредитная платформа, ориентированная на институциональных клиентов. Она работает как маркетплейс, соединяющий кредиторов и заёмщиков через кредитные хранилища Credit Vaults.

Создавая соответствующую нормативным требованиям ончейн-инфраструктуру корпоративного уровня, Pareto стремится заменить традиционную для DeFi модель кредитования с избыточным обеспечением институциональными займами с недостаточным обеспечением. Потенциально это может открыть рынку DeFi доступ к институциональному капиталу объёмом в триллионы долларов.

Что такое Pareto?

Pareto, ранее известная как Idle Finance, представляет собой ончейн-маркетплейс кредитования, разработанный специально для институциональных инвесторов, инвестиционных фондов и профессиональных брокеров. Протокол работает в сети Ethereum и совместим с EVM-сетями, предлагая программируемую кредитную инфраструктуру с инструментами нормативного соответствия и контроля рисков в реальном времени.

В отличие от традиционных кредитных протоколов, таких как Aave или Morpho, где заёмщики должны предоставлять залог, превышающий сумму кредита, Pareto позволяет организациям получать займы с недостаточным обеспечением. Вместо полной зависимости от ончейн-залога протокол оценивает кредитоспособность заёмщика и его способность погасить долг с помощью офчейн-проверки, проводимой управляющими Credit Vaults.

Ключевые особенности

Институциональный масштаб кредитования

В настоящее время Pareto управляет шестью активными Credit Vaults с общей заблокированной стоимостью около 200 млн долларов, что указывает на растущий спрос финансовых организаций на ончейн-кредитную инфраструктуру.

Модель кредитования с недостаточным обеспечением

Традиционные кредитные протоколы DeFi обычно требуют от заёмщиков предоставлять залог, стоимость которого превышает сумму займа. Pareto позволяет организациям получать капитал без необходимости блокировать в ончейне эквивалентный или больший объём активов. Такой подход может повысить эффективность использования капитала и сократить разрыв между децентрализованными и традиционными финансами.

Инфраструктура нормативного соответствия корпоративного уровня

Pareto интегрирует процедуры Know Your Customer и Anti-Money Laundering в свои продукты, обеспечивая безопасную проверку личности кредиторов и заёмщиков. Платформа также предлагает white-label-решение, позволяющее банкам и финтех-компаниям запускать собственные брендированные кредитные продукты на инфраструктуре Pareto.

Продукты и функции

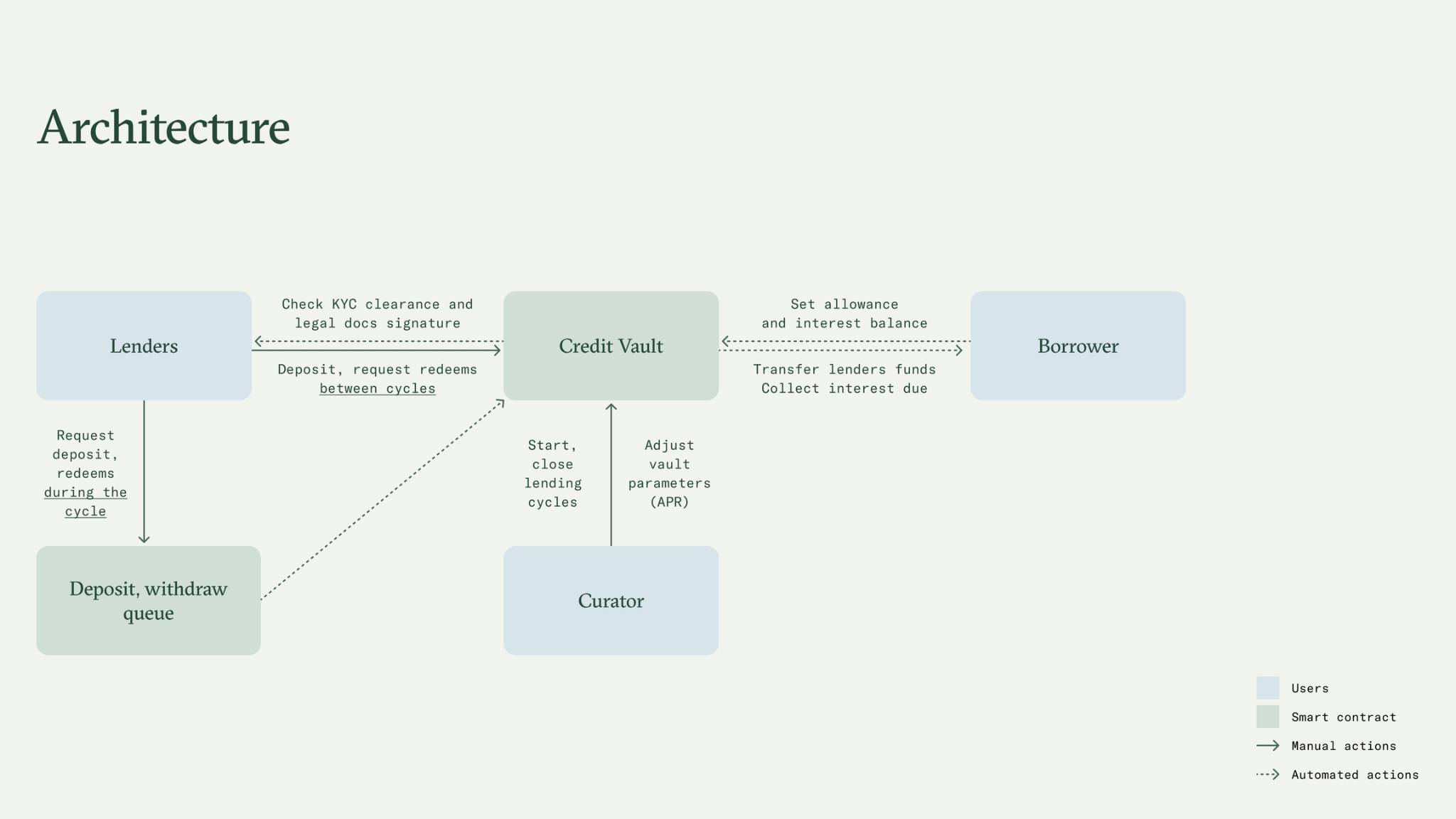

Credit Vaults

Credit Vaults — это кредитные продукты на основе смарт-контрактов, предназначенные для институциональных клиентов. Каждым хранилищем управляет куратор, который устанавливает ключевые параметры, включая:

-

модель процентной ставки;

-

продолжительность кредитного цикла;

-

условия вывода капитала;

-

требования к заёмщикам;

-

процедуры мониторинга рисков.

В настоящее время Pareto управляет хранилищами совместно с такими организациями, как FalconX, RockawayX, Fasanara Capital и Bastion Trading.

USP — Pareto Dollar

USP — это синтетический доллар, обеспеченный в соотношении 1:1 активами, размещёнными в Credit Vaults, а также стейблкоином USDS от Sky. Пользователи могут отправлять USP в стейкинг, получать sUSP и зарабатывать доход за счёт процентов, выплачиваемых институциональными заёмщиками.

Со временем обменный курс sUSP к USP должен увеличиваться, отражая накопленные внутри системы процентные доходы.

White-label-решения

White-label-продукт Pareto позволяет банкам, необанкам и финтех-компаниям запускать кредитные сервисы под собственными брендами, используя инфраструктуру протокола. Первым партнёром, внедрившим это решение, стал швейцарский банк цифровых активов Sygnum Bank.

White-label-предложение включает:

-

интегрированные инструменты нормативного соответствия;

-

отобранную ликвидность;

-

отчётность в реальном времени;

-

инфраструктуру управления рисками;

-

брендированные кредитные продукты.

Как работает Pareto

Pareto работает по модели трёхстороннего маркетплейса, участниками которого выступают кураторы, кредиторы и заёмщики. Куратор управляет Credit Vault, устанавливает условия кредитования, проводит проверку заёмщиков, контролирует их показатели и запускает кредитные циклы.

Каждый Credit Vault работает циклами продолжительностью от одной до четырёх недель. В начале каждого цикла кредиторы, прошедшие проверку KYC, вносят стейблкоины в хранилище. Затем куратор активирует цикл, после чего заёмщик получает капитал непосредственно на свой кошелёк, а кредиторам начинает начисляться доход в соответствии с заранее установленной моделью процентной ставки.

В конце кредитного периода заёмщик возвращает в хранилище основную сумму долга и проценты. В случае дефолта Pareto может задействовать свой Стабилизационный фонд, чтобы покрыть дефицит средств и защитить владельцев USP и sUSP.

Поскольку платформа предоставляет институциональные займы с недостаточным обеспечением, наряду с ончейн-механизмами защиты Pareto использует юридически обязательные соглашения. В случае дефолта протокол может инициировать офчейн-судебные процедуры для ликвидации активов заёмщика и возврата средств в интересах протокола.

Команда разработчиков

Pareto была основана тремя итальянскими разработчиками:

-

Маттео Пандольфи — сооснователь и генеральный директор

-

Самуэле Честер — сооснователь и директор по продукту

-

Уильям Бергамо — сооснователь и технический директор

Трое основателей познакомились летом 2019 года на хакатоне, организованном ConsenSys. Позднее они создали Idle Finance — один из первых агрегаторов доходности на Ethereum.

Инвесторы и партнёры

Pareto официально не раскрывала подробную информацию о привлечении финансирования. Дополнительные сведения могут появиться после публикации новых заявлений со стороны проекта.

Токеномика

Pareto объявила о планах запустить токен PAR в 2026 году. Ожидается, что он будет играть центральную роль в управлении протоколом и стимулировании участников экосистемы. Подробности об общем предложении, распределении токенов и графике их выпуска пока официально не раскрыты.

Вывод: Ориентация Pareto на соответствующее нормативным требованиям кредитование с недостаточным обеспечением может помочь привлечь институциональный капитал в DeFi и повысить эффективность использования средств в ончейне. При этом инвесторам следует внимательно оценивать риск дефолта заёмщиков, эффективность Стабилизационного фонда, а также будущую модель применения и распределения токена PAR.