Заявление Даймона: «Рынок облигаций может треснуть – и вы запаникуете»

На форуме Reagan National Economic Forum в Калифорнии глава JPMorgan открыто заявил, что «трещина в рынке облигаций США – лишь вопрос времени», ссылаясь на стремительный рост госдолга и неуправляемый бюджетный дефицит, который сейчас превышает 36 триллионов долларов.

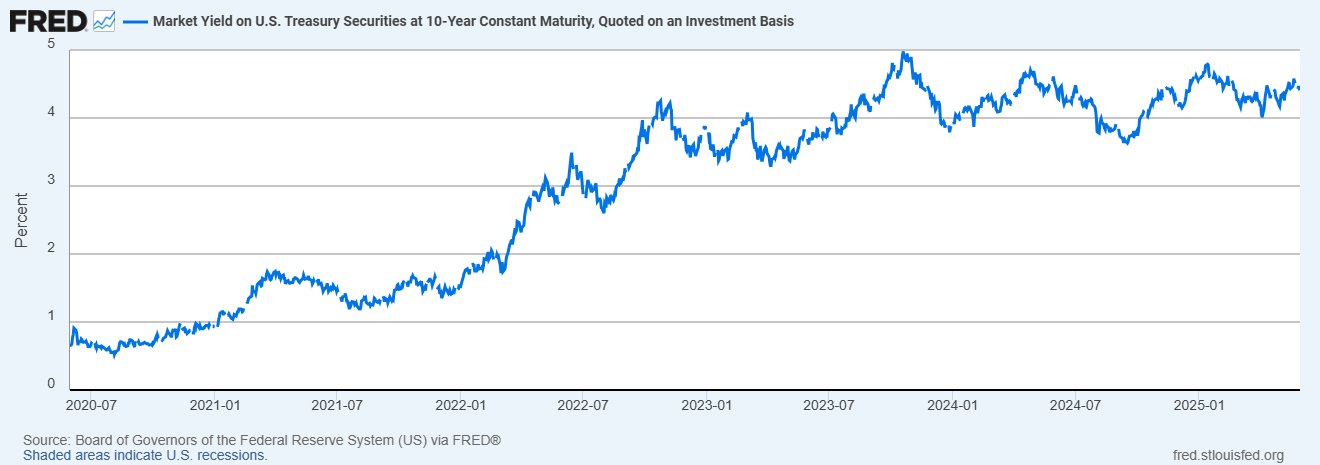

По мнению Даймона, без радикальных изменений в финансовой политике США неизбежно столкнется с моментом истины: либо инвесторы начнут терять доверие к Treasuries, либо Америка потеряет статус резервной валюты, а процентные ставки вырвутся из-под контроля. Moody’s уже снизило кредитный рейтинг США, а доходности по 10- и 30-летним гособлигациям достигли 4.4% и 5% соответственно.

Причины тревоги: неуправляемый дефицит, новая налоговая политика и отток инвесторов

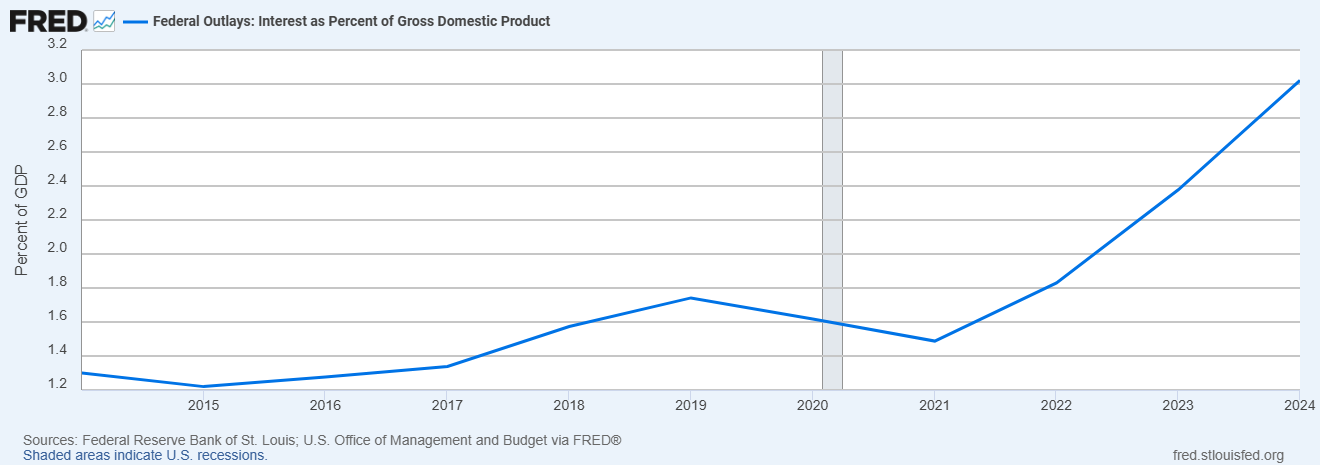

Фактическая нагрузка на бюджет только растет: недавно Конгресс принял закон, способный добавить ещё 2.7 трлн$ к дефициту в ближайшие 10 лет. Между тем, обслуживание долга уже стоит более 1 трлн$ ежегодно (3% ВВП), а по прогнозам к 2028 году эта сумма может вырасти до 2 трлн$ (10% ВВП).

Главный риск — потеря доверия к Treasuries как к «якорю» мировых рынков. Спрос на аукционах снижается, институциональные инвесторы и даже суверенные фонды всё активнее диверсифицируют портфели в сторону евро, иены, швейцарского франка и золота.

Более того, новые постковидные регуляции лишили банки возможности быстро абсорбировать облигации в случае стрессов, что повышает волатильность рынка.

Даймон указывает, что одновременный рост дефицита и агрессивная налогово-бюджетная политика могут привести к потере статуса доллара как глобальной резервной валюты. А это чревато цепной реакцией: резкое ослабление USD, скачок ставок, отток капитала, а затем и давление на экономику реального сектора.

Реакция чиновников и аналитиков: паника или прагматизм?

Министр финансов США Скотт Бессент постарался снизить градус паники: «Джейми Даймон часто делал пессимистичные прогнозы, но ни один из них пока не сбылся. Мы будем снижать дефицит, не за один год, но выведем его на приемлемый уровень к 2028 году». Правительство надеется сократить дефицит за счет роста таможенных сборов и оптимизации расходов на лекарства, но эти меры пока выглядят скорее как временные решения.

Критики Даймона считают, что его публичные прогнозы во многом рассчитаны на укрепление позиций JPMorgan, а также на внутреннюю дисциплину команды: постоянный стресс — залог управляемого риска.

С другой стороны, ряд аналитиков указывают: приток инвесторов на рынок облигаций не прекращается, а доходности, несмотря на рост, пока не сигнализируют о панике.

К чему приведёт крах Treasuries: риски для финансовых рынков и частных инвесторов

Если прогноз Даймона сбудется, последствия могут быть масштабными:

- Облигационный рынок: Резкое повышение доходностей приведёт к обесценению длинных облигаций, потери понесут пенсионные фонды, страховые компании и частные инвесторы с консервативными портфелями.

- Валютный рынок: Доллар может резко ослабеть, что спровоцирует переход в защитные активы — золото, франк, иену и даже криптовалюты.

- Фондовый рынок: Рост ставок негативно скажется на акциях, особенно технологических компаний, которые чувствительны к стоимости заемного капитала.

- Кредитование и ипотека: Повышение ставок усложнит доступ к кредитам для бизнеса и населения, возрастёт риск невыплат и давление на потребление.

- Международные финансы: Рост рисков в Treasuries заставит глобальных инвесторов активнее искать альтернативы, усиливая конкуренцию с Европой и Азией за статус финансового центра.

Как защитить портфель: практические рекомендации для инвесторов 2025 года

- Сокращайте дюрацию портфеля облигаций, отдавайте приоритет краткосрочным выпускам.

- Добавляйте в портфель облигации с защитой от инфляции (TIPS) и рассматривайте альтернативные инструменты: золото, валюты развитых стран, высоколиквидные ETF.

- Диверсифицируйте не только по классам активов, но и по странам: Европа, Азия, emerging markets — снижают корреляцию с Treasuries.

- Не полагайтесь исключительно на защитные сектора в акциях — ищите компании с устойчивой рентабельностью и низкой долговой нагрузкой.

- Рассматривайте долларовые активы как одну из частей глобального портфеля, но не делайте на них основную ставку.

Вывод: осознанная бдительность — ключ к сохранению капитала

Даже если самые апокалиптические сценарии не сбудутся, рынок облигаций США, возможно, переживает переломный момент — от эпохи низких ставок и безоговорочного доверия к новой реальности с ростом издержек и конкуренции. Джейми Даймон поднимает острые вопросы, которые стоит держать в фокусе каждому инвестору: не паниковать, но и не терять бдительности. Гибкость, диверсификация и готовность к резкой смене трендов — лучшие стратегии для финансовой стабильности в 2025 году.

«Что действительно вызывает у меня страх — что мы можем потерять способность управлять собственной страной», — заключил Даймон, призывая к переосмыслению фискальной политики и долгосрочной финансовой стратегии.

Таблица рисков: как различные классы активов реагируют на кризис Treasuries

| Класс актива | Реакция на крах Treasuries | Стратегия защиты |

|---|---|---|

| Облигации США | Резкое снижение цены, рост доходности, потери в фондах | Переход в короткие выпуски, TIPS |

| Доллар (USD) | Потенциальное обесценение против евро, франка, иены, золота | Частичная валютная диверсификация |

| Акции США | Снижение, особенно в технологическом секторе | Упор на компании с низкой долговой нагрузкой |

| Золото | Рост спроса как на защитный актив | Умеренное увеличение доли в портфеле |

| Европейские и азиатские облигации | Рост привлекательности для инвесторов | Диверсификация по странам и валютам |

| Криптовалюты | Возможен рост спроса как на альтернативу | Не более 5-10% в высокорискованных портфелях |