Криптомир столкнулся с коварным парадоксом. Технология работает. Экосистема развивается. Однако большинство токенов — главный инструмент, через который люди вкладывают деньги в отрасль, — системно терпят крах. Ряд ведущих аналитиков индустрии сегодня открыто заявляет: даже биткоин, Ethereum, Solana и XRP в долгосрочной перспективе непригодны для инвестиций. Что за этим стоит? Разбираем, почему большинство токенов структурно работают против своих держателей, какие сигналы должны насторожить и как отбирать активы с реальным потенциалом.

Криптокладбище: цифры, от которых больно

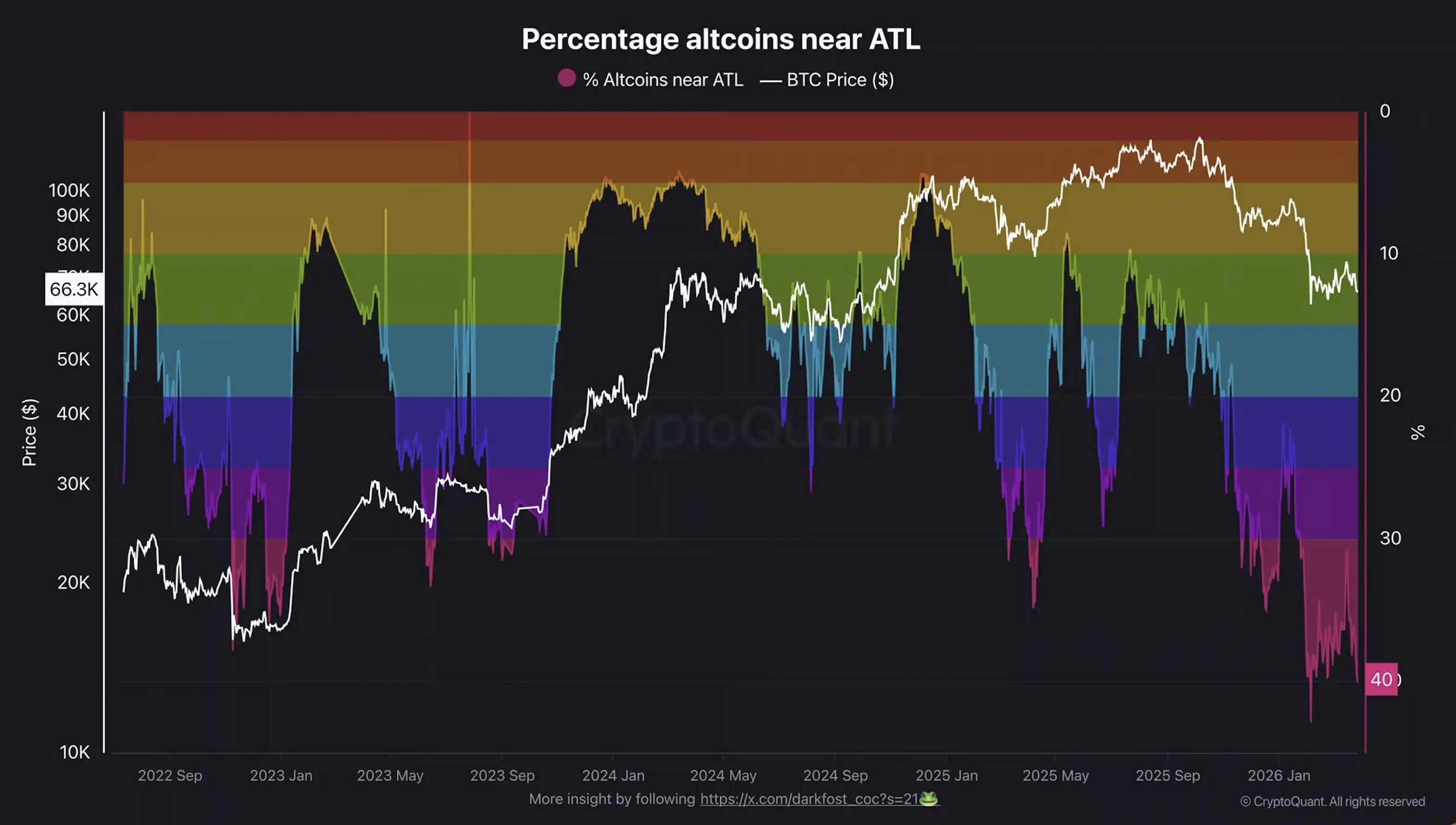

Жёсткая правда для криптоинвесторов: эпоха лёгких денег позади. 40% всех альткоинов торгуются вблизи исторических минимумов. По данным Blockworks, токены — за исключением биткоина, Ethereum и стейблкоинов — показали медианную доходность минус 80% с 2021 года.

CoinGecko насчитал в конце 2025 года около 20 миллионов криптовалют. Больше половины прекратили существование только за 2025 год — это свыше 80% всех «смертей» в крипте за один календарный год.

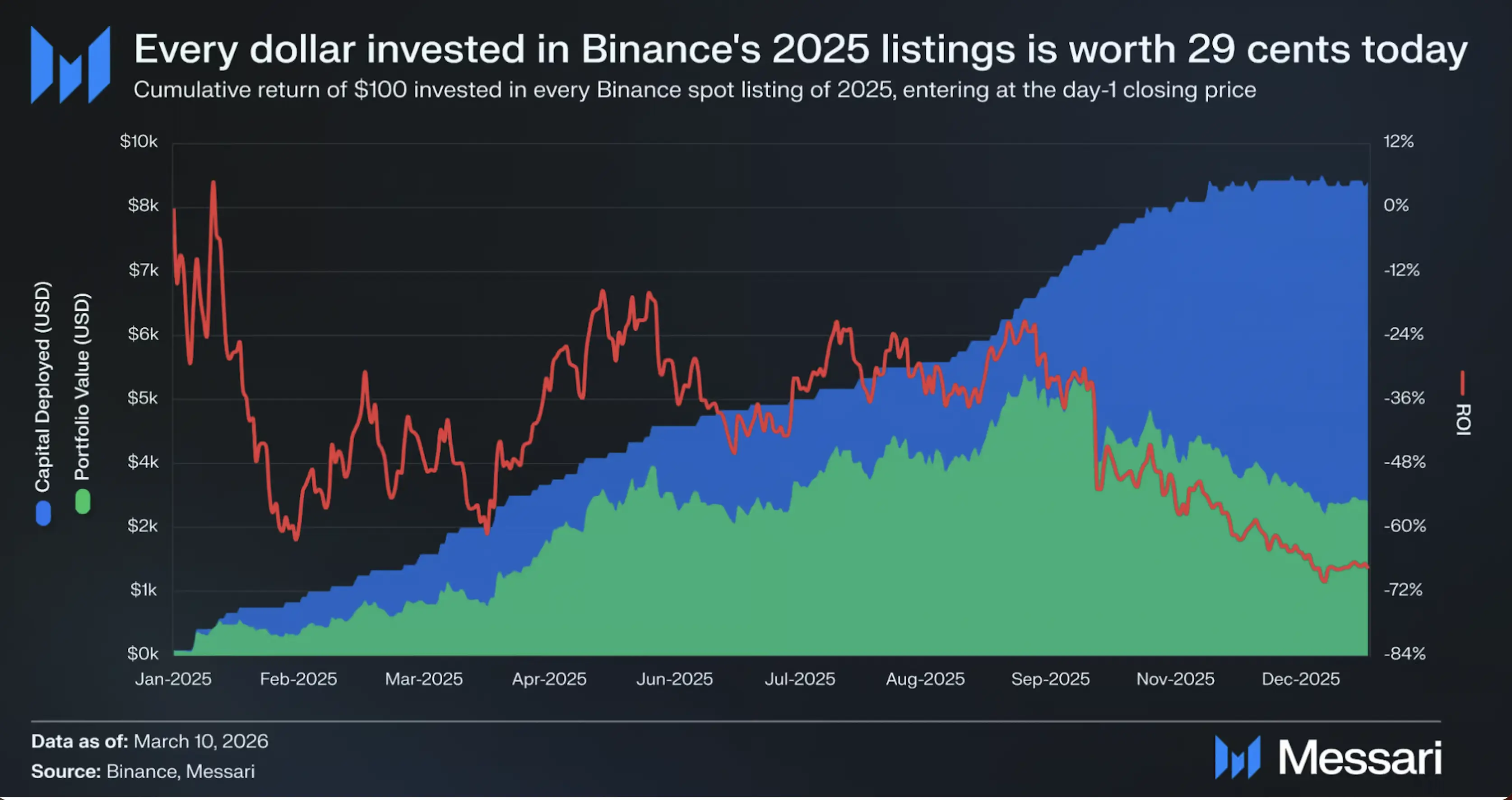

Крупнейшие токен-запуски года также не оправдали надежд. Семь крупнейших ICO 2025 года привлекли совокупно три миллиарда долларов, вышли на рынок с капитализацией около десяти миллиардов и с тех пор потеряли в среднем 51%. Пять из семи просели более чем на 80%.

Для криптоинвесторов принципиально важно понять: проблема стала структурной, а не циклической. Происходящее глубже, чем обычный медвежий рынок.

Bitcoin и другие «сами являются проблемой»

Джефф Дорман, CEO одной из наиболее авторитетных криптоинвестиционных компаний, опубликовал тезис, спровоцировавший широкую дискуссию. Системная слабость, по его мнению, объясняется структурной утратой доверия — следствием неверного позиционирования четырёх крупнейших активов.

BTC, ETH, SOL и XRP «непригодны для инвестиций»: их тезисы потерпели крах, а сами активы не способны улавливать экономическую ценность, создаваемую реальным принятием. Дорман фактически выносит приговор любимым «голубым фишкам».

Bitcoin. За 17 лет биткоин поочерёдно отбросил почти каждый нарратив, на котором строился. Не цифровое золото, не защита от инфляции, не средство платежа. 21 миллион монет звучит как жёсткий дефицит, но через деривативы и ETF сегодня торгуется по большей части лишь тень реального актива.

Ethereum и Solana. Оба считаются победителями среди Layer-1-блокчейнов, однако Дорман убеждён: это в значительной мере иллюзия. 99% мировых активов ещё не переведены в блокчейн — и даже если оба сети продолжат расти, их токенам необязательно это отражать.

XRP. Пожалуй, самый наглядный пример того, как далеко дизайн токена может отстоять от интересов его держателей. Токен ничего не делает, почти не связан с Ripple Labs, а сама Ripple ежегодно продаёт XRP на три-четыре миллиарда долларов — чтобы финансировать собственные обратные выкупы акций.

До тех пор, пока инвестиционные тезисы этих активов принципиально не изменятся, они, по всей видимости, продолжат отставать от других классов активов — за исключением отдельных краткосрочных всплесков.

Три механизма, работающие против криптоинвестора

Чтобы выжить на этом рынке, необходимо понимать, как плохие токены устроены против своих держателей. Есть три повторяющихся паттерна.

1. Размывание: тихий налог. Стандартная схема: проект выпускает фиксированное предложение, подчинённое расписанию разблокировок для инсайдеров, венчурных фондов и команды. Начальный float намеренно занижен, чтобы малым капиталом создать ажиотаж. При последующих разблокировках новое предложение систематически размывает ранних инвесторов. Цифры говорят сами за себя: проекты с расширением предложения более чем на 200% теряли по данным Tokenomist до 99% стоимости. Токены, оценённые при запуске в 50-кратном размере от привлечённого капитала, падали в среднем более чем на 87%. Вывод прост: не держать активы с крупными предстоящими разблокировками.

2. Отсутствие фундаментала. Токены без выручки, без роста аудитории и без экономической ценности для держателей обречены структурно. Их миллионы, и служат они почти исключительно спекуляции, не давая никаких прав на денежные потоки. Сильный нарратив и агрессивный маркетинг этого фундамента не заменят — они лишь откладывают неизбежный крах.

3. Байбэки как PR. Обратные выкупы токенов намеренно ассоциируются с обратными выкупами акций. EtherFi выкупил 2% своих токенов и одновременно эмитировал 64% новых. Итоговая чистая инфляция — 62%. Программа выкупа оказалась скорее имиджевым ходом, чем реальной ценностью для держателей. Всё решает источник финансирования: байбэки из казначейских резервов показали на 90-дневном горизонте минус 33,8% в среднем, тогда как байбэки из реальной выручки — плюс 73,6%. Разница фундаментальная.

Хорошие токены существуют — по справедливым оценкам

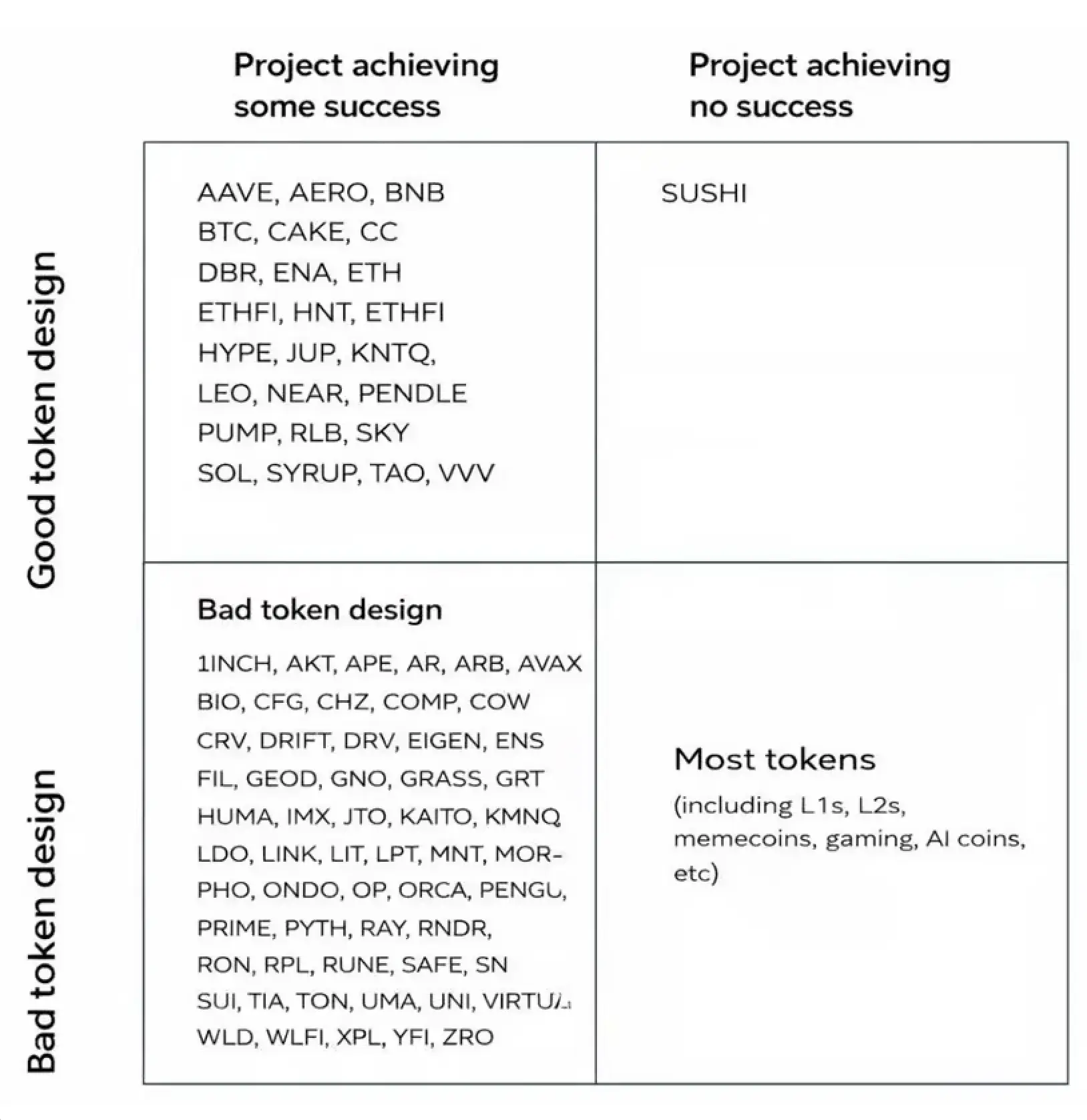

Дорман разработал матрицу из четырёх квадрантов: успешные проекты с плохим дизайном токена (главная ловушка), слабые проекты со слабым токеном, сильные проекты с сильным токеном и всё промежуточное. Следуя его логике, сегодня можно с чистой совестью инвестировать максимум в 10–20 токенов.

Исходя из описанных механизмов, каждый криптоинвестор должен задать себе три вопроса.

1. Какова оценка и сколько ещё придёт на рынок? Соотношение FDV к привлечённому капиталу. Какие разблокировки предстоят? На ресурсах вроде Companies Market Cap можно сопоставить FDV с капитализацией реальных компаний.

2. Откуда берутся байбэки и доходность? Из протокольной выручки или из эмиссии? Тот, кто не знает источника доходности, зачастую сам и является этой доходностью.

3. Какая ценность реально достаётся держателю? Права голоса? Доля в выручке? Нужен ли токен для получения реальных преимуществ в экосистеме — или он лишь спекулятивный инструмент?

Убедительные ответы на эти вопросы выведут на токены, сочетающие лучшее от акций с инновациями крипты. Рынок только начинает их замечать, а оценки местами удивительно справедливы.

Hyperliquid: 97% протокольных комиссий направляются на выкуп HYPE. Совокупный объём — свыше 650 миллионов долларов, около 46% всех байбэков в криптоиндустрии. Чистая эмиссия — минус 10%, соотношение цена/выручка — 14x.

Aave: еженедельные выкупы на миллион долларов из реального операционного профицита, в годовом исчислении — 50 миллионов. Стейкеры получают 8,3% годовых из реальных кредитных доходов. Соотношение цена/выручка — 3x, что дешевле Coinbase (9x), Visa (15x) и CME Group (16x).

На пути к «детокенизации»

Эта дискуссия породила новые дебаты в индустрии. За большинством криптопротоколов стоит компания с чётко определёнными правами собственности — и экономическая ценность нередко перетекает прежде всего к акционерам, а не держателям токенов.

Неудобная истина может состоять в следующем: для хорошей криптоинвестиции токен порой вовсе не нужен. Новый Layer-1-блокчейн Stripe Tempo работает без нативного токена — вся выручка поступает Stripe. Layer-2-сеть Coinbase Base также не имеет токена; более выгодная ставка здесь — акция самой Coinbase.

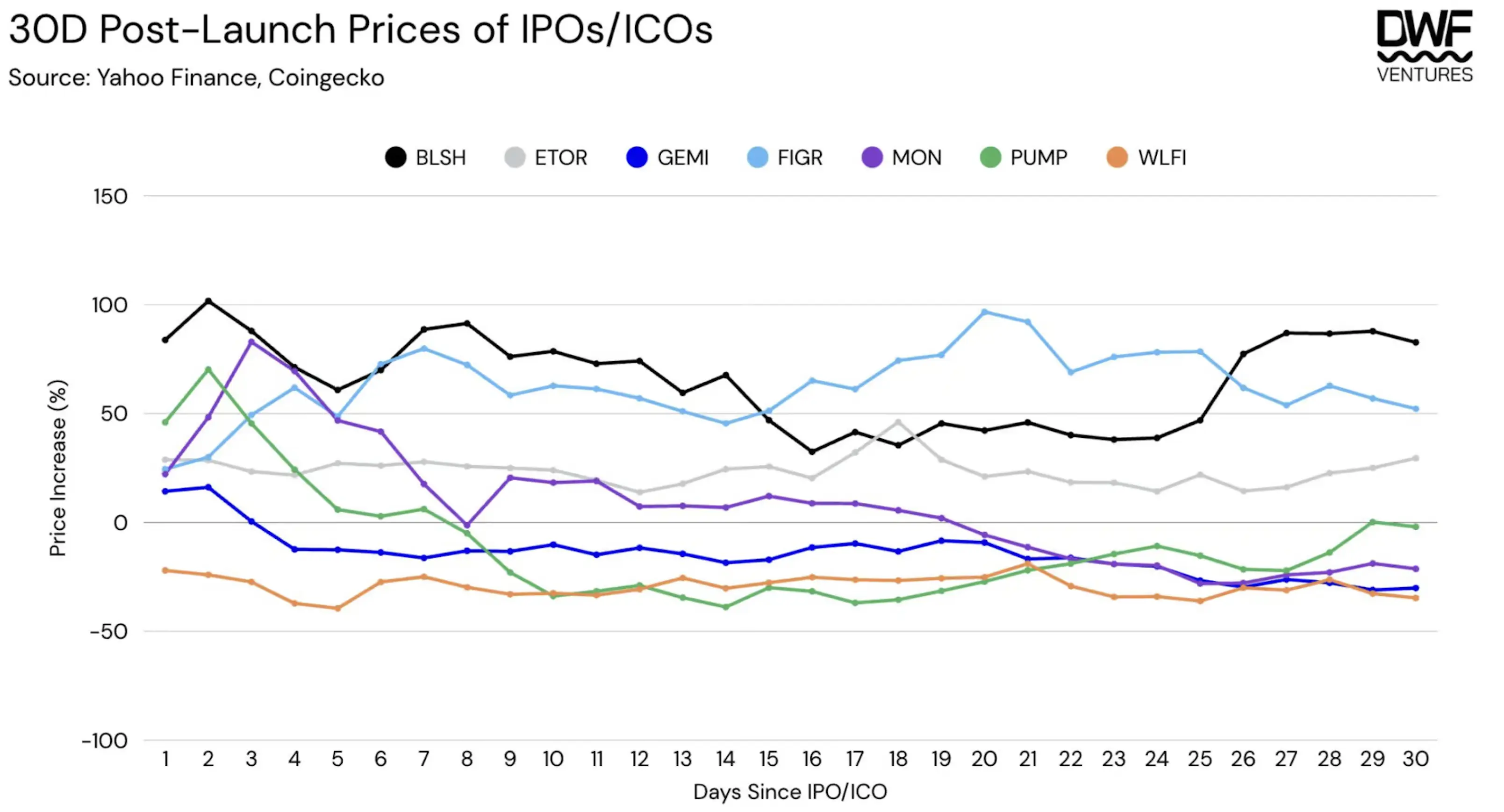

Анализ DWF Ventures показывает: ICO и IPO нередко стартуют при сопоставимых оценках, однако IPO обеспечивают более стабильную доходность на длинных горизонтах. Во многих случаях «криптоакция» — просто лучший альткоин.

Пример Across Protocol делает этот тренд осязаемым. Проект конвертирует свою DAO в C-Corporation, а токен ACX — в классическую акцию. Реакция рынка говорит сама за себя: инвесторы явно предпочитают акционерную экспозицию управленческому токену без захвата ценности. Наблюдатели называют это первым шагом к «детокенизации».

Регулирование как катализатор правильного дизайна

Как мы здесь оказались? Два фактора годами тянули экосистему в неверном направлении: токсичные стимулы проектировать токены поверхностно и нарративно — плюс панический страх быть квалифицированным как ценная бумага.

Это меняется прямо сейчас. Совместный классификационный фреймворк SEC и CFTC, опубликованный 17 марта 2026 года, впервые создаёт правовую ясность, делающую правильный дизайн токенов не просто допустимым, но и необходимым условием.

Fidelity ожидает фундаментального раскола рынка. С одной стороны — «rights-rich»-токены с юридически закреплёнными правами на выручку и управление. С другой — «rights-light»: всё, чего этих прав лишено. Вектор движения очевиден.

Тем самым открывается ранее закрытая дверь. По данным Legion, сегодня лишь 2–5% покупательной способности традиционного рынка активов может инвестировать в токены. Государственные и пенсионные фонды, страховщики и целевые капиталы стоят в стороне из регуляторных соображений. Именно этот капитал теперь может начать перетекать в первый класс.

Крипта взрослеет

Наблюдатели считают: постдоткомовская эра крипты наступила. Совокупное соотношение цена/выручка в индустрии упало с 40 400x до 170x. Управленческие токены без содержания уходят в небытие, а протоколы с оценкой ниже Visa, реально распределяющие выручку среди держателей, становятся Amazon этого цикла.

Два тренда определяют дальнейший путь.

Сингулярность: проектам придётся выбирать чёткую модель — либо классический стартап без токена с выходом через IPO или M&A, либо децентрализованная платформа с токеном как единственным инвестиционным инструментом. Серая зона посередине — компании с токеном как инструментом финансирования без захвата ценности — исчезнет под регуляторным давлением.

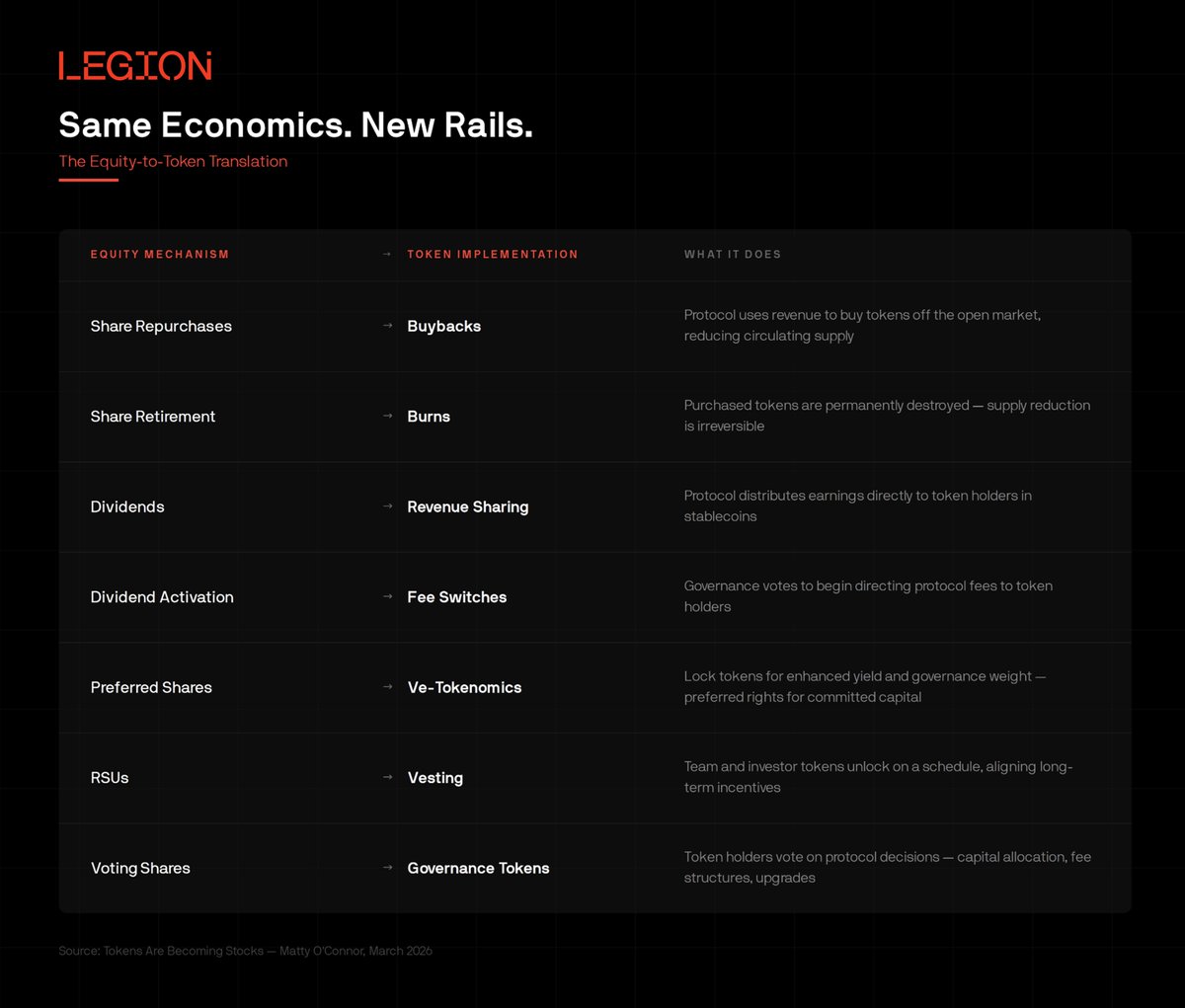

Конвергенция: классические акционерные механизмы переходят в блокчейн. Backpack Exchange ввёл функцию staking-to-equity: кто стейкает токен год, может конвертировать его в реальную долю компании. Подобных моделей будет больше — дивиденды в стейблкоинах, вестинг с привязкой к результатам, токенизированные права участия. Разница между акцией и токеном становится всё более технической и всё менее содержательной.

Крипторынок перестаёт быть казино для всех желающих и превращается в полноценный класс активов — с понятными правилами, реальными метриками и обоснованными оценками. Те, кто научится отличать токены с настоящей ценностью от спекулятивного шума, окажутся в авангарде следующего цикла, но когда он будет? в конце 2026? или 2027 - 2028? Остается загадкой.