20 апреля 2025 года малоизвестная пара VOXEL/USDT на бирже Bitget показала суточный объём свыше $12 млрд — больше, чем совокупно у десяти крупнейших рынков площадки. Нестандартное исполнение ордеров позволило отдельным трейдерам получить трёх‑ и четырёхзначные ROI за считаные минуты, после чего биржа заморозила счета и откатила сделки.

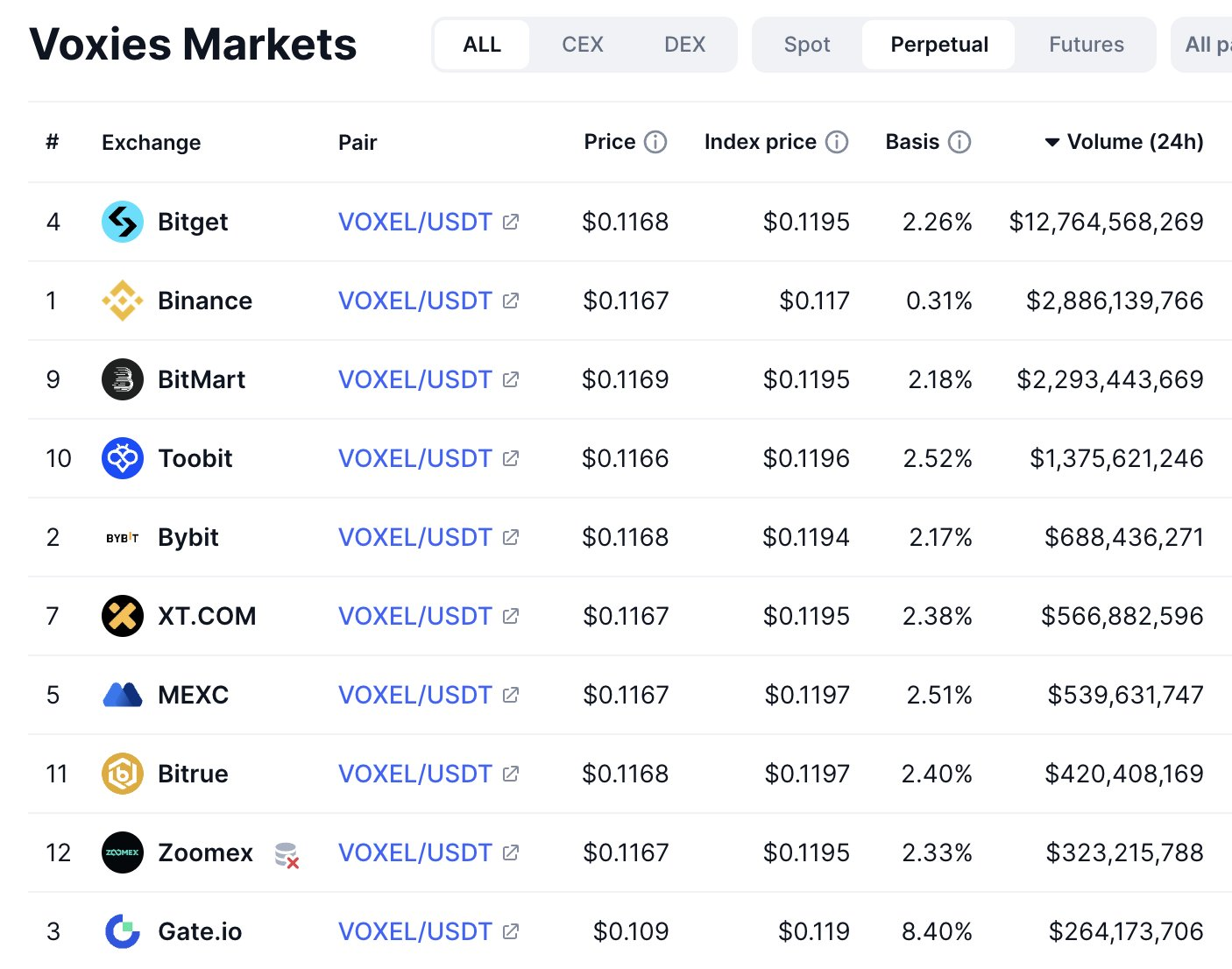

Объем бессрочных фьючерсов VOXEL/USDT на Bitget превысил объем всех остальных 10 крупнейших рынков вместе взятых 20 апреля. Источник: Thành Crypto

Объем бессрочных фьючерсов VOXEL/USDT на Bitget превысил объем всех остальных 10 крупнейших рынков вместе взятых 20 апреля. Источник: Thành Crypto

1. Хронология инцидента

- 00:30 UTC. Пользователи фиксируют «подёргивание» цены VOXEL perpetual — котировки прыгают между $0,125 и $0,138 с миллисекундным латентом.

- 01:15 UTC. Объём за час превышает аналогичный показатель Binance; в Mandarin‑сообществе появляется первое упоминание «багового бота».

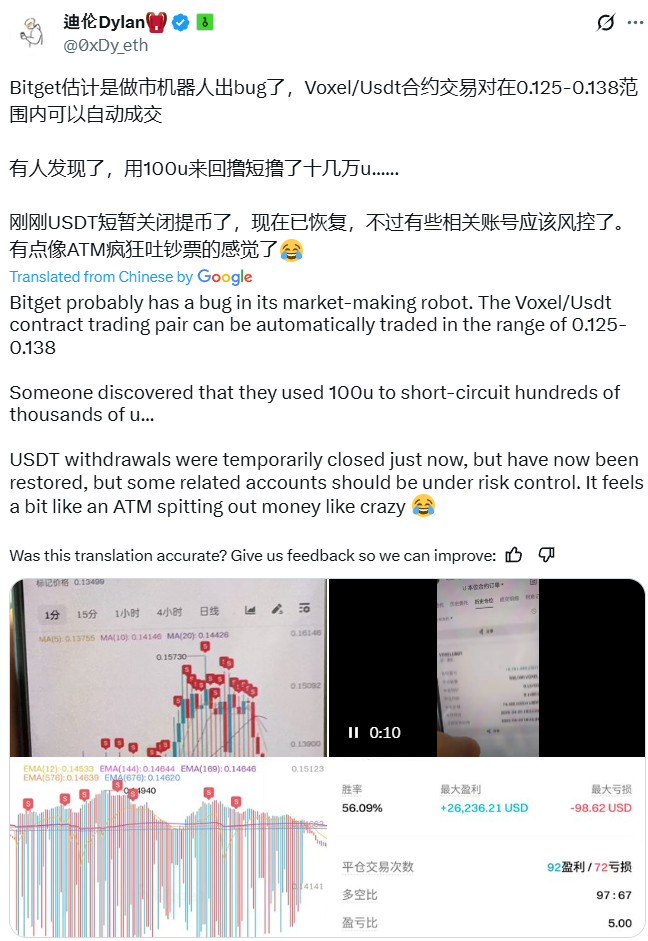

- 02:45 UTC. Трейдер

@0xDy_ethпубликует видео, где $100 USDT превращаются в $240 000 за 8 минут при плече x125. - 04:00 UTC. Bitget приостанавливает ввод/вывод VOXEL, блокирует 37 аккаунтов и объявляет

временный откат сделок

. - 12:00 UTC. CEO Грейси Чен сообщает Cointelegraph о начале внутреннего аудита и обещает компенсацию пострадавшим.

Машинно переведенный пост рассказывает о том, как один трейдер зарабатывает сотни тысяч долларов, имея всего 100 USDT стартового капитала. Источник: 0xDy_eth

Машинно переведенный пост рассказывает о том, как один трейдер зарабатывает сотни тысяч долларов, имея всего 100 USDT стартового капитала. Источник: 0xDy_eth

2. Механика «мгновенного» исполнения

Судя по логам API, ордера исполнялись без встречной заявки (self‑match) через внутренний маркет‑мейкер‑пул. Транзакции имели идентичный clientOrderId, что указывает на программную активность одного субъекта. Вероятные сценарии:

- Сбой котировального алгоритма. Бот котировал спред неправильно и «подбирал» собственные ордера.

- Ошибка конфигурации рисковых лимитов. Биржа выдала маркет‑мейкеру повышенные квоты, позволившие исполнить ордера вне книги.

- Умышленная манипуляция. Осознанный wash‑trading для генерации объёма и сбора бонусов за MM‑активность.

GSR была среди наиболее часто обвиняемых фирм, но отрицала, что была маркет-мейкером, удаленным Binance. Источник: GSR

3. Ответ Bitget: откат, блокировки и вопросы конфиденциальности

Биржа заявила, что «подозрительные сделки были между пользователями», а не следствием сбоя платформы. Однако:

- Не раскрыты UID заблокированных счётов.

- Не опубликован отчёт с техническим корнем проблемы (post‑mortem).

- Не названы механизмы компенсации (фиксация цены, процент от убытка, купоны?).

При этом Bitget регулярно продвигает «открытую API» и Global MM Program, но не раскрывает список партнёров, ссылаясь на NDA.

4. Параллели с инцидентами на Binance

| Дата | Токен | Биржа | Суть манипуляции | Действия площадки |

|---|---|---|---|---|

| 03.03.25 | GPS, SHELL | Binance | Резкое падение цены на листинге | Бан «неназванного» MM, конфискация профита |

| 18.03.25 | MOVE | Binance | Обвал до ‑85 % за минуты | Удаление связанного MM, компенсация трейдерам |

| 20.04.25 | VOXEL | Bitget | Искусственный объём $12 млрд, мгновенные fill | Rollback сделок, блокировка 37 счётов |

Общий знаменатель — отсутствие прозрачности. Пользователи не знают, кто и как создаёт ликвидность, а биржи ссылаются на коммерческую тайну.

5. Loan‑based MM‑модель: системный риск для альткоинов

Исследование Cointelegraph показало: многие проекты передают маркет‑мейкеру 3–5 % токенов под заём, рассчитывая на ликвидность. На практике MM сливает эти токены, вызывая цену «вниз», а затем выкупает дешевле, возвращая долг.

Последствия:

- Упавшие графики — сложнее привлечь инвесторов.

- Снижение доверия к проекто‑токену.

- Риск обвала при истечении залоченных монет (unlock).

6. Правовая перспектива

SEC и азиатские регуляторы всё чаще обращают внимание на market structure. В случае доказательства wash‑trading возможны штрафы и делистинг. Однако отсутствие KYC‑прозрачности между биржей и маркет‑мейкером затрудняет расследование.

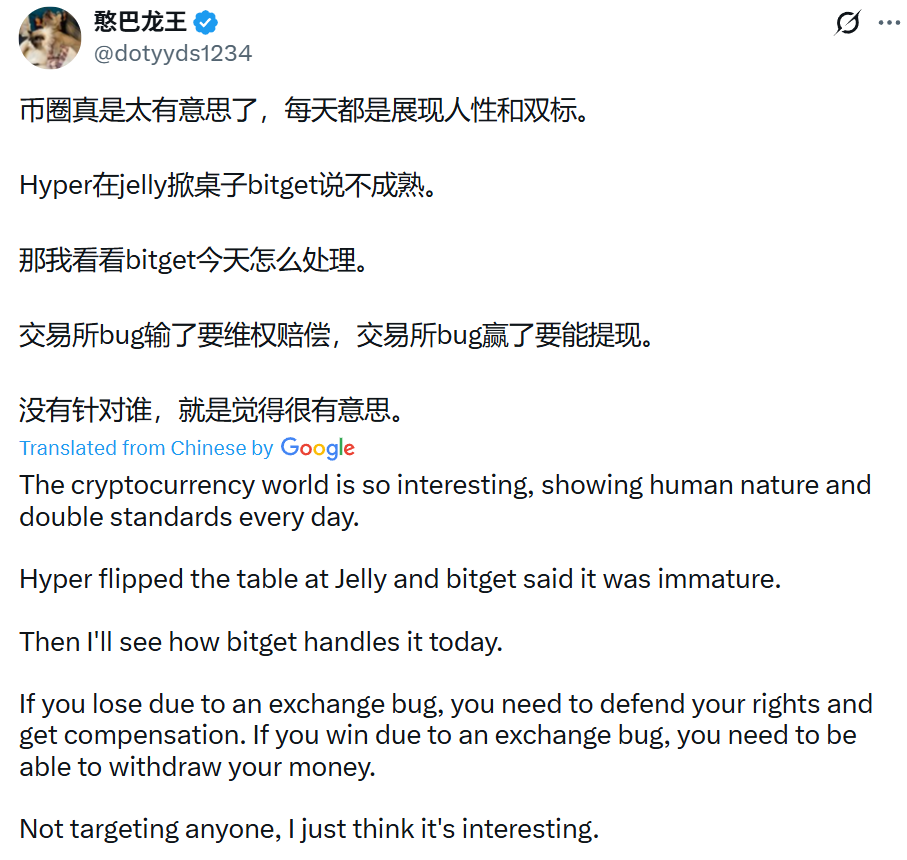

X-пользователь подчеркивает двойные стандарты в том, как биржи реагируют на ошибки. Источник: Dotyyds1234

7. Рекомендации трейдерам

- Проверяйте depth × spread: аномально узкий спред и гигантский объём — повод насторожиться.

- Избегайте высоких плеч на низколиквидных парах.

- Следите за анонсами биржи о roll‑back и компенсациях; фиксируйте логи сделок.

- Диверсифицируйте площадки: DEX не панацея, но снижает риск централизованного сбоя.

- Оценивайте токеномику проекта: залоченные доли команды и условия MM‑соглашений.

Заключение

Случай VOXEL на Bitget — не единичная аномалия, а симптом системной проблемы: непрозрачных связей между биржами и маркет‑мейкерами. Пока площадки ограничиваются «внутренними проверками» без публичного отчёта, доверие розничных трейдеров остаётся под ударом. Для индустрии, ищущей институциональное признание, такая тишина может стоить дороже любой разовой компенсации.