По мнению Хэйеса, повторить успех Circle мечтают многие, и следующая волна IPO будет состоять из так называемых «Circle-клонов». Но большинство из них окажутся переоценёнными и не смогут реализовать свою бизнес-модель из-за заблокированных каналов дистрибуции. Уже существующие игроки плотно контролируют ключевые направления: криптобиржи, крупные Web2-сервисы и традиционные банки. Новичкам придётся дорого платить за листинг, либо предлагать высокую доходность держателям, либо смириться с тем, что соцсети и банки будут развивать собственные стейблкоины.

Источник: Arthur Hayes

«Для нас, кто давно в индустрии, будет комично наблюдать, как респектабельные “клоуны” смогут заманить миллиарды инвестиций в очередные бесперспективные компании», — комментирует Хэйес.

При этом он предостерегает от ставок на понижение новых бумаг: про-крипто настроение на рынке и медийная “стейблкоин-мания” способны сначала разогнать котировки вверх. «Shortить новые акции крайне рискованно — такие бумаги могут “снести лицо” медведям», — отмечает основатель BitMEX.

Дополнительное топливо в этот пузырь может внести предстоящее голосование в Сенате США по закону о стейблкоинах (намечено на 17 июня), что способно стимулировать выпуск новых стейблкоинов не только в Америке, но и по всему миру. Совладелец Chainlink Сергей Назаров согласен: регулирование откроет лавину новых проектов.

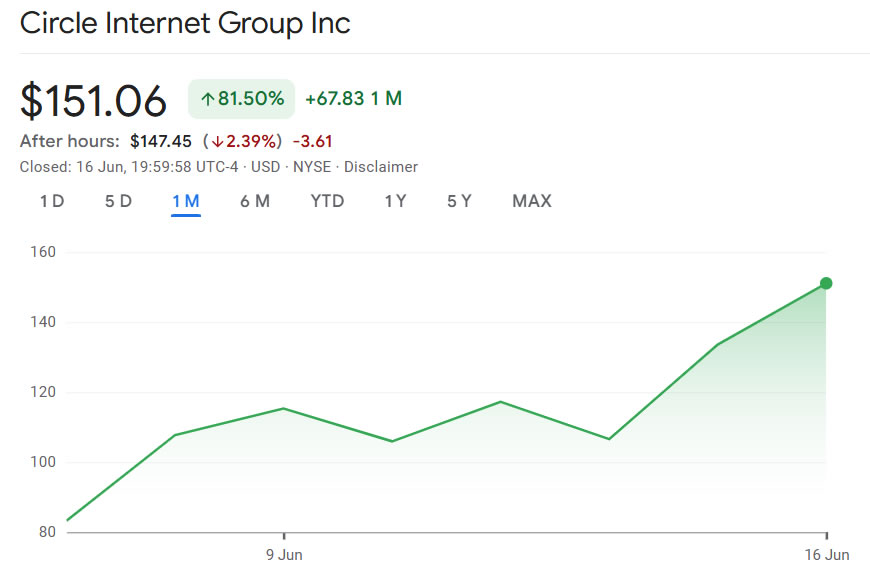

Circle переоценён, но продолжает рост

Артур Хэйес также считает, что Circle (CRCL) «невероятно переоценён» на текущих уровнях, при этом половину дохода от процентов компания отдаёт Coinbase. Несмотря на это, акции продолжают расти: после успешного IPO 5 июня CRCL вырос более чем на 80%, а 16 июня достиг исторического максимума чуть ниже 165$.

Динамика акций Circle после IPO

Динамика акций Circle после IPOКлючевой вопрос для любого нового стейблкоин-эмитента, подчёркивает Хэйес, — наличие устойчивого канала распространения. Без интеграции с крупными биржами, соцсетями или банками у новых проектов «нет никаких шансов». Все остальные будут переплачивать за клиентскую базу и быстро терять рентабельность.