Угроза для центробанков и банковской системы

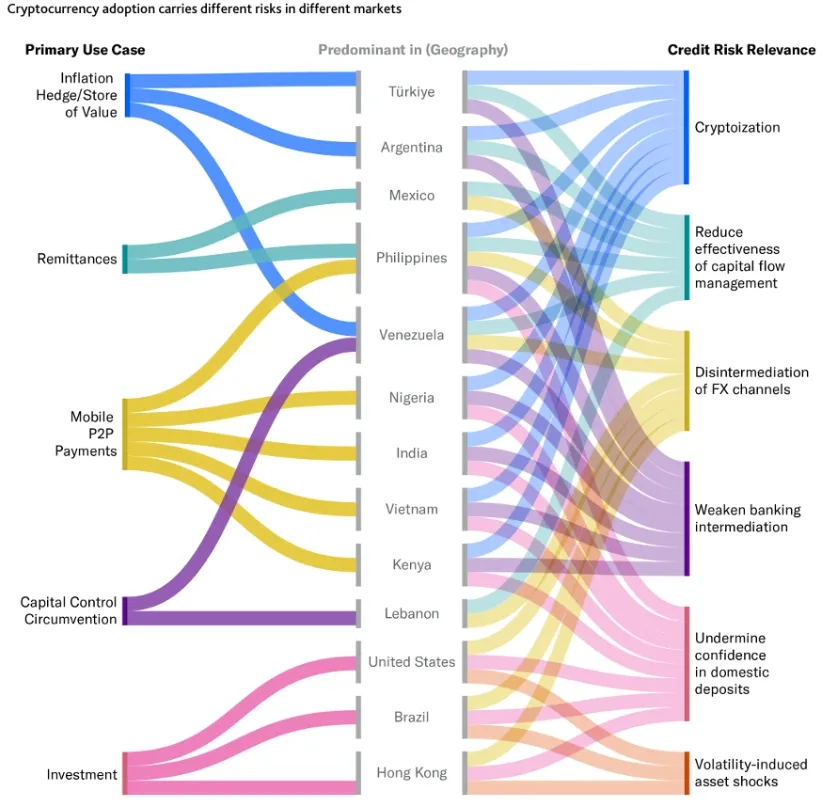

По данным агентства, массовое распространение монет, привязанных к фиатным валютам, может ослабить контроль центральных банков над процентными ставками и стабильностью обменных курсов. Эта тенденция получила название «криптовалютизация».

Отдельный риск заключается в возможной эрозии депозитной базы банков: граждане могут переводить сбережения из традиционных вкладов в стейблкоины или криптокошельки, что подрывает устойчивость финансовой системы.

Moody’s предупреждает, что несмотря на воспринимаемую «безопасность» стейблкоинов, их бурный рост способен формировать системные уязвимости. Недостаточный надзор грозит «бегством резервов» и вынужденными дорогостоящими мерами поддержки со стороны правительств в случае обвала привязки.

Фрагментарное регулирование

Сегодня меньше трети стран внедрили полноценные правила для цифровых активов, отмечают в Moody’s. Такой пробел в регулировании делает экономики уязвимыми к волатильности и системным шокам.

Серьёзный прогресс демонстрируют крупнейшие экономики:

-

США приняли закон GENIUS Act, устанавливающий стандарты выпуска и обеспечения стейблкоинов.

-

Евросоюз завершил внедрение регламента MiCA, унифицирующего требования к лицензированию и резервам эмитентов.

-

Китай, ранее запретивший криптотрейдинг и майнинг, в 2025 году расширил пилот цифрового юаня и рассматривает запуск строго контролируемых стейблкоинов, обеспеченных юанем.

Тем не менее, в большинстве стран мира нормативная база остаётся фрагментированной, что усиливает риски.

Развивающиеся страны и массовое использование

Moody’s подчёркивает, что наиболее быстрый рост криптовалютного сектора наблюдается в Латинской Америке, Юго-Восточной Азии и Африке. Здесь цифровые активы применяются для:

-

денежных переводов,

-

мобильных платежей,

-

повышения доступности финансовых услуг,

-

защиты сбережений от инфляции.

Такое применение способствует финансовой инклюзии, но при отсутствии жёсткого контроля одновременно повышает вероятность кризисов.

Массовое распространение

В 2024 году число владельцев цифровых активов в мире достигло 562 млн человек, что на 33% больше, чем годом ранее. Эта динамика подтверждает: интерес к криптовалютам и стейблкоинам продолжает стремительно расти, а значит, вопросы регулирования и надзора становятся критически важными.

Вывод Moody’s

Агентство заключает: без глобально согласованных правил быстрый рост стейблкоинов может не только подорвать банковскую систему в развивающихся странах, но и вынудить правительства тратить миллиарды на спасательные меры. В то же время грамотное регулирование способно превратить их в инструмент расширения доступа к финансам и международным расчётам