В последние несколько месяцев промышленная активность в регионе демонстрирует сдержанный рост, получая поддержку со стороны увеличения государственных расходов на оборону, а также программы по модернизации инфраструктуры в Германии. При этом аналитики сомневаются, что подобные планы будут способствовать восстановлению профицита бюджета ЕС, поскольку блок по-прежнему находится под давлением усиливающейся конкуренции со стороны китайских производителей, особенно на фоне отказа от дешёвых энергоносителей из РФ, а также торговых ограничений, инициированных президентом США Дональдом Трампом.

Тем временем, представленные в пятницу ноябрьские данные по инфляции в Германии указали на сохранение годовой динамики на уровне 2,3%, в то время эксперты не исключали ускорения до 2,4%, а в месячном выражении показатель снизился с 0,3% до –0,2% при ожиданиях в –0,3%. В свою очередь, гармонизированный индекс потребительских цен повысился с 2,3% до 2,6% при предварительных оценках в 2,4%. Также инвесторы и форекс трейдеры обратили внимание на октябрьские сведения по рынку труда Германии: число безработных выросло на 1,0 тыс после сокращения на аналогичную величину в предыдущем месяце, в то время как аналитики предполагали увеличение на 5,0 тыс, а уровень безработицы зафиксировался на отметке 6,3%.

В центре внимания американских инвесторов сегодня будет находиться ноябрьская статистика по деловой активности от S&P Global в 16:45 (GMT+2) и от Института управления поставками (ISM) в 17:00 (GMT+2): прогнозы предполагают, что показатель от S&P Global сохранится на отметке 51,9 пункта, тогда как индекс от ISM может скорректироваться с 48,7 пункта до 48,6 пункта. В 15:00 (GMT+2) состоится выступление главы ФРС США Джерома Пауэлла, который в очередной раз может попытаться успокоить рынки, рассчитывающие на снижение процентной ставки регулятором в ходе декабрьского заседания.

GBP/USD

Фунт теряет в стоимости в паре GBP/USD, отступая от локальных максимумов от 29 октября, обновлённых в конце прошлой недели: инструмент тестирует отметку 1.3220 на пробой вниз, в то время как инвесторы ожидают появления новых драйверов движения. Позиции американской валюты оставались под давлением на фоне ожиданий того, что ФРС США решится на корректировку процентной ставки на –25 базисных пунктов в ходе декабрьского заседания: согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, вероятность подобного сценария превышает 80,0%.

Сегодня в 15:00 (GMT+2) состоится выступление главы регулятора Джерома Пауэлла, который, вероятно, вновь укажет на необходимость действовать осторожно, однако проигнорировать нарастающую слабость рынка труда вряд ли будет возможно. В конце текущей недели не будет опубликован отчёт по рынку труда: из-за последствий шатдауна он появится уже после заседания ведомства. Тем временем, участники торгов ожидают также смягчения параметров со стороны Банка Англии, заседание которого запланировано на 18 декабря, при этом инфляционные риски в Великобритании остаются куда более заметными, чем в США. Сегодня в 11:30 (GMT+2) инвесторы обратят внимание на октябрьские данные по динамике кредитования: ожидается, что чистый объём кредитования потребителей замедлится с 7,0 млрд фунтов до 6,4 млрд фунтов, а количество одобренных заявок на ипотеку — с 65,944 тыс до 64,400 тыс.

AUD/USD

Австралийский доллар прибавляет в стоимости в паре AUD/USD, развивая сильный «бычий» импульс предыдущей недели: инструмент тестирует отметку 0.6550 на пробой вверх. Слабую поддержку котировкам оказывают данные по инфляции от Мельбурнского института, согласно которым годовой показатель инфляции TD-MI в ноябре в годовом выражении скорректировался с 3,1% до 3,2%, а в месячном — зафиксировался на отметке 0,3%, укрепив уверенность инвесторов в том, что Резервный банк Австралии (РБА) не будет спешить с новым снижением процентной ставки. Более уверенному росту инструмента препятствовала статистика по деловой активности из Австралии и Китая: австралийский индекс в производственном секторе от S&P Global в ноябре остался на уровне 51,6 пункта, в то время как китайский показатель от Caixin Insight Group и S&P Global снизился с 50,6 пункта до 49,9 пункта при прогнозе в 50,5 пункта.

Сведения по прибыли от основной деятельности австралийских компаний оказались неоднозначными: в третьем квартале 2025 года показатель продемонстрировал нулевую динамику после –2,6%, тогда как аналитики предполагали 1,7%. В среду в 02:30 (GMT+2) будут представлены обновлённые данные по валовому внутреннему продукту (ВВП) Австралии за третий квартал: ожидается, что в квартальном выражении экономика ускорится с 0,6% до 0,7%, а в годовом — зафиксируется на отметке 1,8%. В свою очередь, позиции американской валюты остаются под давлением надежд на то, что ФРС США снизит процентную ставку в ходе декабрьского заседания. Ключевых данных по рынку труда за ноябрь на этой неделе опубликовано не будет, однако в среду в 15:15 (GMT+2) поступит отчёт от компании Automatic Data Processing (ADP) по занятости в частном секторе: в ноябре показатель может прибавить 20,0 тыс после повышения на 42,0 тыс в предыдущем месяце.

USD/JPY

Доллар США показывает умеренное снижение в паре USD/JPY, тестируя отметку 155.50 на пробой вниз: в центре внимания форекс инвесторов участников торгов находится макроэкономическая статистика из Японии, согласно которой объёмы расходов на капиталовложение по итогам третьего квартала замедлились с 7,6% до 2,9%, тогда как аналитики рассчитывали на 5,9%, а индекс деловой активности для производственной сферы от Jibun Bank в ноябре скорректировался с 48,8 пункта до 48,7 пункта. Также инвесторы оценивают ноябрьские данные по инфляции, опубликованные в пятницу: годовой индекс потребительских цен в регионе Токио опустился с 2,8% до 2,7%, а базовый показатель без учёта цен на продукты питания и энергоносители зафиксировался на отметке 2,8%, оказывая давление на позиции Банка Японии в вопросе дальнейшего ужесточения денежно-кредитной политики.

Тем временем, поддержку японской валюте в пятницу оказали данные по промышленному производству и розничным продажам за октябрь, согласно которым объёмы производства в месячном выражении сократились с 2,6% до 1,4% при прогнозе в 0,6%, а в годовом — с 3,8% до 1,5%, в то время как динамика продаж резко ускорилась с 0,2% до 1,7%, что оказалось более чем в два раза лучше ожиданий на уровне 0,8%, а продажи в крупных магазинах увеличились с 3,0% до 5,0%. В свою очередь, уровень безработицы в октябре сохранился на отметке 2,6%, тогда как эксперты не исключали снижения до 2,5%.

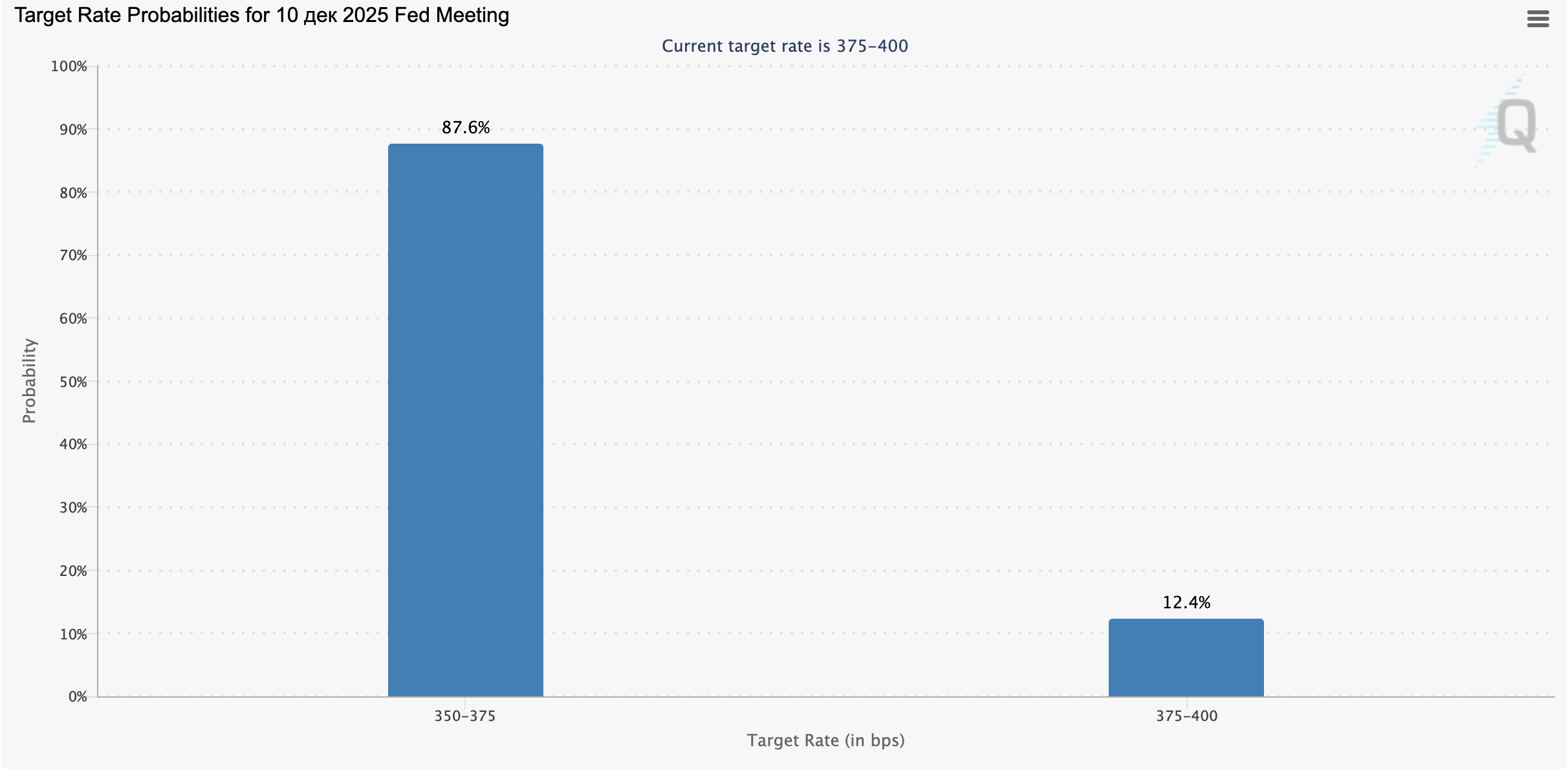

В центре внимания форекс инвесторов американских инвесторов сегодня будет находиться ноябрьская статистика по деловой активности от S&P Global в 16:45 (GMT+2) и от Института управления поставками (ISM) в 17:00 (GMT+2): прогнозы предполагают, что показатель от S&P Global сохранится на отметке 51,9 пункта, тогда как индекс от ISM может скорректироваться с 48,7 пункта до 48,6 пункта. В 15:00 (GMT+2) состоится выступление главы ФРС США Джерома Пауэлла, который может коснуться вопроса о новом смягчении денежно-кредитной политики в декабре. Сейчас, согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, вероятность того, что регулятор снизит процентную ставку на 25 базисных пунктов до 3,75% на ближайшем заседании, приближается к 90,0%.

XAU/USD

Пара XAU/USD торгуется с околонулевой динамикой, удерживаясь у отметки 4230.00: в ходе утренней сессии инструмент обновил локальные максимумы от 21 октября, однако инвесторы не спешат открывать новые позиции. Напомним, что сегодня в 15:00 (GMT+2) состоится выступление главы ФРС США Джерома Пауэлла, который может прокомментировать оправданность надежд участников торгов на снижение стоимости заимствований. Скорее всего, чиновник вновь выступит с достаточно осторожной позицией, призвав дождаться появления новых макроэкономических драйверов.

При этом необходимо отметить, что ключевой отчёт по рынку труда за ноябрь будет опубликован уже после заседания регулятора, а октябрьский так и не был представлен из-за шатдауна. В среду в 15:15 (GMT+2) в распоряжении участников торгов окажутся сведения от компании Automatic Data Processing (ADP) по занятости в частном секторе: в ноябре показатель может прибавить 20,0 тыс после повышения на 42,0 тыс в предыдущем месяце.

В пятницу в 15:30 (GMT+2) на рынок поступят данные по ценовым индексам расходов на личное потребление, которые активно используются ФРС США при оценке средней инфляции, наравне с индексами потребительских и производственных цен. Ожидания рынка предполагают, что базовый показатель по итогам сентября зафиксируется на отметках 2,9% в годовом выражении и 0,2% — в месячном, а более широкий — скорректируется с 2,7% до 2,8% и останется на уровне 0,3%, соответственно