В отличие от ряда неясных факторов, нависших в начале 2024-го, фунт стерлингов (GBP) готовится к глобальным последствиям протекционистской политики избранного президента США Дональда Трампа и курсов денежно-кредитной политики по обе стороны Атлантики, которые прояснятся в 2025-м. Между тем, доллар США (USD) сохраняет преимущество из-за макроэкономического разрыва между США и Великобританией и благодаря своему статусу «тихой гавани», пока рынки остаются бдительными на фоне беспрецедентной геополитической напряжённости, ставшей ключевым риском для финансовых рынков с 2022 года.

Оценивая путь GBP/USD (технический анализ GBP/USD) в 2024 году, видно, что фунт стерлингов не смог удержать разворот против доллара, начавшийся после достижения минимума 1,0339 в сентябре 2022 года — самого низкого уровня за четыре десятилетия. Доллар США показал мощное восстановление в заключительном квартале, спровоцировав резкое падение пары от 30-месячных максимумов 1,3434 и, в итоге, за год GBP/USD закрылась примерно на 1% ниже.

Денежно-кредитная дивергенция между Федеральной резервной системой США (ФРС) и Банком Англии (BoE) поддерживала восстановление пары большую часть года, но в итоге уступила влиянию тарифных угроз Трампа, «ястребиной» переориентации ФРС и слабым экономическим показателям Великобритании в четвёртом квартале.

Ключевые факторы неоднозначной динамики фунта стерлингов в 2024 году

Ниже перечислены факторы, определявшие движение цены GBP/USD в уходящем году и вызывавшие интерес у инвесторов.

Дизинфляционные тенденции в Великобритании и США

В 2023 году инфляция в Великобритании оказалась более устойчивой, чем в ряде других крупных экономик, включая США. Однако ситуация изменилась в 2024-м, когда прогресс США в борьбе с инфляцией застопорился на пороге нового года.

Индекс потребительских цен (CPI) в США замедлялся большую часть текущего года, опустившись в сентябре до 2,4% в годовом исчислении, а затем снова пошёл вверх в последние месяцы. В прошлом месяце CPI вырос на 2,7% по сравнению с ноябрём 2023 года, превысив октябрьское значение 2,6%.

Между тем, базовый индекс цен на личное потребление (PCE), который ФРС рассматривает как предпочтительный индикатор инфляции, вырос на 2,8% в годовом выражении, вернувшись к уровню начала года (январь). Это позволяет оценивать фундаментальные тенденции спроса, исключая волатильные статьи.

В Великобритании годовая инфляция CPI в ноябре снизилась до 2,6% с 4,0% в январе и балансировала возле целевого уровня BoE в 2,0%, достигнутого в мае и июне. Тем временем инфляция в секторе услуг Великобритании опустилась примерно до 5%, впервые с мая 2022 года опустившись ниже ключевой отметки ещё в сентябре. Для Банка Англии этот показатель служит одним из важнейших индикаторов для оценки уровней инфляционного давления в экономике.

В декабрьском заявлении BoE говорилось, что повышение заголовочного CPI до 2,6% в ноябре оказалось чуть выше прогнозов, а инфляция в сфере услуг остаётся «значительной».

По оценке Goldman Sachs Research, внутреннее инфляционное давление в Великобритании ослабнет в следующем году. Согласно заявлению американского инвестбанка, «последующее смягчение напряжённости на рынке труда и отсутствие эффектов от повышенной инфляции приведут к заметному снижению роста заработной платы в следующем году».

Изменения в политике ФРС и Банка Англии

Столкнувшись с неровной динамикой дезинфляции и учитывая перспективы экономического роста, ФРС и Банк Англии во второй половине года наконец перешли к более «мягкому» курсу в монетарной политике.

В августе BoE понизил процентную ставку впервые с начала пандемии COVID-19, уменьшив её на 25 базисных пунктов (б.п.), до 5,0% с 16-летнего максимума 5,25%. Глава Банка Англии Эндрю заявил, что в дальнейшем регулятор будет действовать осторожно при снижении ставок. В сентябре BoE сделал паузу, а в ноябре снова снизил ставку на 25 б.п., до 4,75%, отражая прогресс в дезинфляции. Однако в декабре британский регулятор оставил ставку на уровне 4,75% — на фоне роста инфляции до максимума за восемь месяцев.

В США ФРС превзошла действия Банка Англии, снизив ставку по федеральным фондам сразу на 50 б.п., до диапазона 4,75%-5,00% в сентябре — это было первое подобное решение за четыре года. После этого в каждом из двух оставшихся заседаний 2024-го регулятор уменьшал ставку ещё на 25 б.п., в итоге доведя её до 4,25%-4,50% к концу года. Менее «мягкий» тон заявления ФРС в декабре заставил рынки ожидать более ограниченного цикла снижения ставок в следующем году.

Национальные выборы в Великобритании и США

Восстановлению GBP/USD (прогноз курса фунта стерлингов) помогла убедительная победа Лейбористской партии на парламентских выборах в Великобритании в июле. Лейбористы получили большинство мест в 650-местном парламенте, одолев Консервативную партию под руководством Риши Сунака. Фунт стерлингов укрепился в расчёте на то, что новая власть обеспечит период экономической стабильности после 14-летнего правления консерваторов.

Однако восходящий импульс угас, когда пара достигла отметки 1,3400 в сентябре, после чего началась коррекция, вызванная концентрацией внимания рынка на президентских выборах в США 5 ноября. Доллар США отыграл утраченные позиции на фоне ожиданий победы республиканца Дональда Трампа. Его фискальные и торговые инициативы расцениваются как факторы, способные разогнать инфляцию и повысить процентные ставки, что укрепит доллар.

В итоге Дональд Трамп действительно выиграл выборы 2024 года, вернувшись в Белый дом и заручившись более чем 270 голосами выборщиков. «Зелёная валюта» окрепла на новой волне оптимизма по поводу «торговой политики Трампа», опустив GBP/USD к полугодовому минимуму 1,2488, а затем пара откорректировалась к зоне 1,2700.

Ключевые драйверы GBP/USD в 2025 году: «дикой картой» станет Трамп

Экономические перспективы США и Великобритании

Противоположные экономические прогнозы по обе стороны Атлантики, вероятно, усилят расхождение в монетарных курсах ФРС и BoE в новом году. Экономика США продолжает демонстрировать устойчивость, увеличившись на 2,8% в годовом исчислении в третьем квартале (Q3) 2024 года (против роста на 3,0% во втором квартале).

Страна пока успешно преодолевает отсроченные последствия от более высоких процентных ставок, а также беспокойство относительно бюджетного дефицита, превысившего 1,8 млрд долларов в 2024 финансовом году. Во многом это объясняется сохранением высокого уровня потребительских расходов. Дополнительным фактором роста стала федеральная госрасходная часть, которая увеличилась на 9,7%, при скачке оборонных затрат почти на 14,9%, согласно CNBC News.

По данным модели GDPNow Федерального резервного банка Атланты, в четвёртом квартале 2024 года реальный ВВП (с учётом сезонной поправки) может вырасти на 3,1% в годовом исчислении. Кроме того, в декабре ФРС повысила медианный прогноз годового роста ВВП США на конец 2025-го до 2,1% с 2,0% в сентябре.

В то же время экономика Великобритании не показала роста в третьем квартале, тогда как эксперты ждали +0,1%. Во втором квартале 2024 года она прибавляла 0,4%.

Сурен Тиру, директор по экономике в Институте дипломированных бухгалтеров Англии и Уэльса, отметил: «эти данные говорят о том, что экономика начала остывать ещё до утверждения бюджета, так как снижение доверия бизнеса и потребителей привело к ослаблению выпуска в третьем квартале, особенно в сентябре».

Сотрудники Банка Англии ухудшили прогноз по экономике на четвёртый квартал 2024 года, теперь ожидая отсутствие роста (0%), против 0,3% в предыдущем докладе за ноябрь.

Согласно последним прогнозам Управления по бюджетной ответственности (OBR), в следующем году ВВП вырастет на 2,0% по сравнению с предыдущим прогнозом на 1,9%. Эти данные были обнародованы после того, как канцлер Рейчел Ривз анонсировала повышение налогов на 40 млрд фунтов стерлингов в первом за 15 лет осеннем бюджете лейбористов, представленном в начале четвёртого квартала.

Goldman Sachs и KPMG прогнозируют рост ВВП Великобритании в 2025 году на 1,2%, что ниже прогноза BoE в 1,5%. Ведущий экономист S&P Global Марион Амио ожидает расширения экономики на 1,5% в следующем году. Однако геополитические риски и возможные торговые барьеры могут перевесить положительные эффекты от более «мягкой» денежно-кредитной политики, а также от роста потребления и деловых инвестиций.

Перспективы процентных ставок ФРС и BoE

Устойчивая динамика экономического роста в США в сочетании с возможным разгоном инфляции подтверждает «ястребиный» разворот ФРС. Рынки предполагают, что ослабление на рынке труда будет компенсировано повышением цен из-за тарифов на импорт и массовой депортации мигрантов, анонсированных Трампом на следующий год.

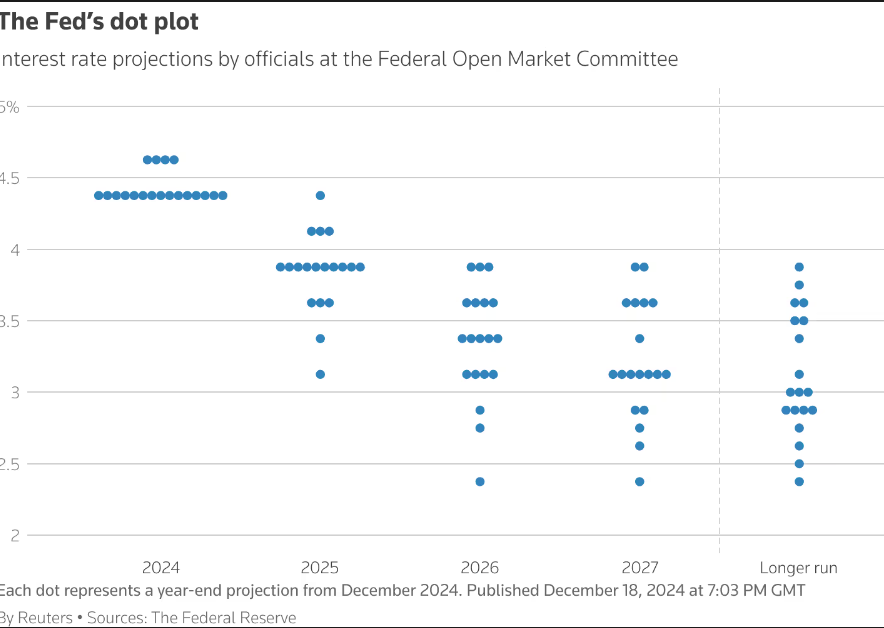

Согласно декабрьскому «Документу экономических прогнозов» (SEP) ФРС, так называемая «точечная диаграмма» (dot plot) указывает на рост инфляции с 2,2% (предыдущая оценка) до 2,5% в первый год правления новой администрации Трампа.

Исходя из этого, представители ФРС теперь намечают лишь полпроцента снижения ставки в следующем году вместо одного полного процентного пункта, который закладывался в сентябре.

На пресс-конференции по итогам декабрьского заседания глава ФРС Джером Пауэлл отметил, что прогресс в снижении инфляции идёт медленнее ожидаемого. «Это разочаровывает», — сказал он, добавив: «Дальше мы переходим в новую фазу и будем осторожны со снижением ставок. Сейчас уместен размеренный подход».

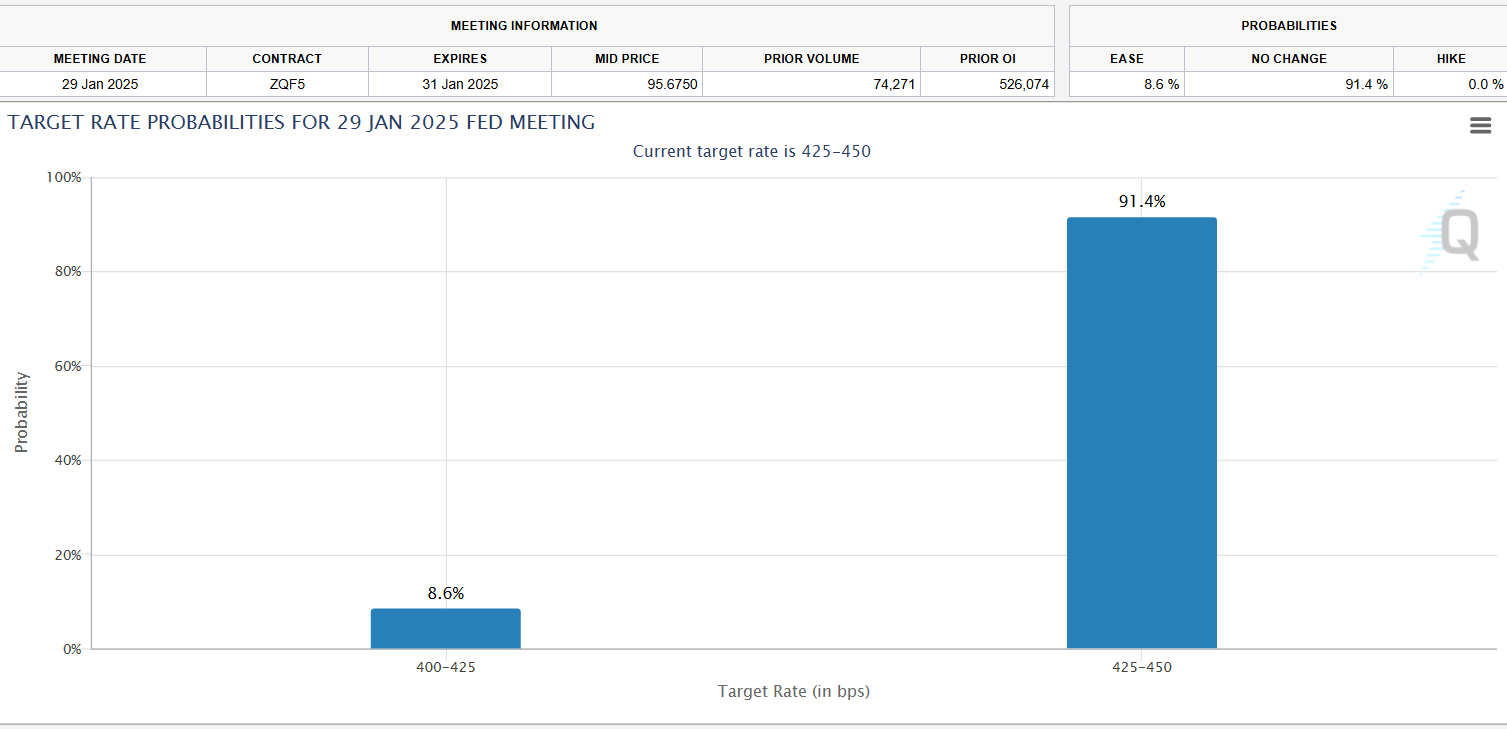

Вероятность, что в январе ФРС сохранит ставку без изменений, оценивается примерно в 91%, а в марте шансы на паузу близки к «50 на 50», согласно инструменту FedWatch от CME Group.

Вероятности по ставкам ФРС в январе. Источник: CMEGroup

Что касается Банка Англии, он оставил ставку неизменной в декабре, но, «если судить по разделившимся голосам и «мягким» формулировкам в протоколе заседания, существует высокая вероятность (хотя и не гарантия), что в феврале (2025) мы увидим очередное снижение ставки», — считает Тиру.

Сигналом в пользу мягкой позиции стало более значительное, чем ждали, расхождение голосов в Комитете по денежно-кредитной политике (MPC): трое членов выступили за снижение ставки, а шестеро — за сохранение. Рынок ожидал, что лишь один участник комитета проголосует за смягчение.

Хрупкое состояние британской экономики, по-видимому, стало основной причиной столь неожиданного результата голосования.

Губернатор BoE Эндрю Бейли заявил, что «плавный подход к будущим снижением процентных ставок остаётся оправданным. Но учитывая возросшую неопределённость в экономике, мы не можем назвать точные сроки или объём будущего смягчения политики».

«Инвесторы восприняли расклад голосов и комментарии Бейли как неожиданно «мягкие», увеличив ставки на дальнейшие снижения в 2025-м. Котировки на денежном рынке теперь предполагают два шага по 25 б.п. и высокую вероятность третьего», — пишет Bloomberg.

Протекционизм Дональда Трампа

Во время избирательной кампании избранный президент США Дональд Трамп озвучивал планы ввести 20%-е пошлины на все ввозимые товары. 26 ноября он пообещал установить 25%-й тариф на всю продукцию из Мексики и Канады с первого дня в Белом доме и добавить ещё 10%-й тариф на импорт из Китая.

Назначенный представитель США по торговым соглашениям Джеймисон Грир назвал Великобританию потенциальным партнёром по будущей сделке о свободной торговле в обмен на возможные изменения в пищевых стандартах и более широкий доступ на рынок для американских компаний из сферы здравоохранения.

«Я рекомендую США искать возможности расширения рыночного доступа в государства за пределами Китая путём поэтапных, секторальных и двусторонних соглашений с другими странами», — заявил Грир. — «Начать стоит с таких партнёров, как Великобритания, Кения, Филиппины и Индия».

Вслед за победой Дональда Трампа на выборах 2024 года канцлер Великобритании Рейчел Ривз подтвердила план заключить с США соглашение о свободной торговле, выполняя обещание по стимулированию экономического роста.

В интервью телеканалу ITV Ривз сказала: «Объём товарооборота между Соединённым Королевством и США превышает 300 млрд фунтов стерлингов в год, и мы хотим увеличивать эту цифру».

При этом непосредственное влияние тарифов Трампа на Великобританию, как ожидается, будет незначительным. Однако нарастающая напряжённость, связанная с мировой торговой войной, и её эффект для роста экономики еврозоны могут ослабить доверие к рынку и, как следствие, негативно сказаться на британской экономике.

Технический анализ GBP/USD (прогноз GBP/USD) на 2025 год: нисходящий уклон сохраняется

GBP/USD: месячный график.

После достижения двух с половиной летнего максимума 1,3434 пара GBP/USD развернулась вниз, формируя на месячном таймфрейме фигуру «расширяющийся клин» (rising wedge). Как правило, подтверждение паттерна «медвежий клин» сигнализирует о возможном развороте предыдущего тренда.

Пробой нижней границы клина на отметке 1,2682, сформировавшейся на протяжении примерно 18 месяцев, укрепил медвежий настрой. К тому же 21-месячная простая скользящая средняя (SMA) совпадает с этой поддержкой, что подчёркивает её важность.

Дополняет негативную картину индикатор RSI (Relative Strength Index), опустившийся ниже отметки 50 в ноябре и показавший «медвежью» зону впервые с марта.

При дальнейшем снижении в новом году «быки» по фунту могут надеяться на поддержку на минимуме октября 2023 года (1,2037). Следующей важной поддержкой выступает минимум марта 2023-го на 1,1802. Его пробой может открыть дорогу к новому витку падения в район психологического уровня 1,1000. Порог 1,1500 может выступить промежуточной поддержкой.

В качестве серьёзного барьера для возобновления восходящей динамики выступает область 1,2900, где сходятся 50- и 100-месячные SMA. Прорыв выше этой зоны может подстегнуть бычий настрой вплоть до верхней границы клина (1,3490). Однако в окончательном виде «медвежий» импульс отменится лишь при уверенном закреплении выше сопротивления клина.

Следующими целевыми ориентирами сверху выступят максимум января 2022-го на 1,3749 и максимум июня 2021-го на 1,4249.

Таким образом, с учётом «медвежьих» технических сигналов и отсутствия значимых уровней поддержки, вектор движения для GBP/USD на 2025 год по-прежнему направлен вниз.

Итог

Последствия протекционистской политики избранного президента США Дональда Трампа и опасения по поводу замедления экономики Великобритании будут и далее оказывать понижательное давление на GBP/USD (прогноз GBP/USD) в 2025 году. Монетарный курс центробанков США и Великобритании также останется ключевым фактором динамики пары, при этом рынки будут особо внимательны к беспрецедентным геополитическим рискам. Следите на всегда актуальной аналитикой на нашем сайте Foreck.info

Часто задаваемые вопросы о фунте стерлингов

Как решения Банка Англии влияют на курс фунта стерлингов?

Наиболее существенным фактором, воздействующим на стоимость фунта стерлингов, является монетарная политика Банка Англии. BoE отталкивается от своей главной цели — ценовой стабильности, то есть инфляции на уровне около 2%. Основным инструментом выступает корректировка процентной ставки. Если инфляция слишком высока, Банк Англии повышает ставки, удорожая кредиты и охлаждая экономическую активность. Это, как правило, позитивно для GBP, так как более высокие ставки делают Великобританию более привлекательной для глобальных инвесторов. Если же инфляция становится слишком низкой (сигнал замедления экономики), регулятор склонен снижать ставки, упрощая доступ к кредитам и стимулируя бизнес.

Как макроэкономическая статистика влияет на фунт?

Статистические данные позволяют оценивать состояние экономики и, в зависимости от результата, воздействуют на курс фунта стерлингов. Показатели ВВП, индексы менеджеров по закупкам (PMI) в промышленности и сфере услуг, а также статистика по занятости могут влиять на динамику GBP. Сильные показатели экономики позитивны для фунта, так как способствуют притоку инвестиций и подталкивают Банк Англии к повышению ставок, что напрямую усиливает британскую валюту. И наоборот, при слабой статистике фунт, скорее всего, снизится.

Как торговый баланс влияет на фунт?

Значимым показателем для фунта стерлингов служит и торговый баланс, который отражает разницу между доходами от экспорта и расходами на импорт за определённый период. Если у страны востребованные товары и экспорт превышает импорт, то растущий спрос на национальную валюту положительно влияет на её курс. Следовательно, положительный торговый баланс укрепляет валюту, а отрицательный, напротив, ослабляет.