В последнем отчёте руководитель исследовательского направления CryptoQuant Хулио Морено заявил, что привилегированные акции Strategy STRC опустились ниже 83 долларов, до 82,50 доллара. Это на 17,5% ниже их номинальной стоимости в 100 долларов и является максимальной скидкой с момента выпуска инструмента. Продолжающееся падение STRC всё чаще сравнивают с нисходящей спиралью, которая способствовала краху экосистемы Terra-Luna в 2022 году.

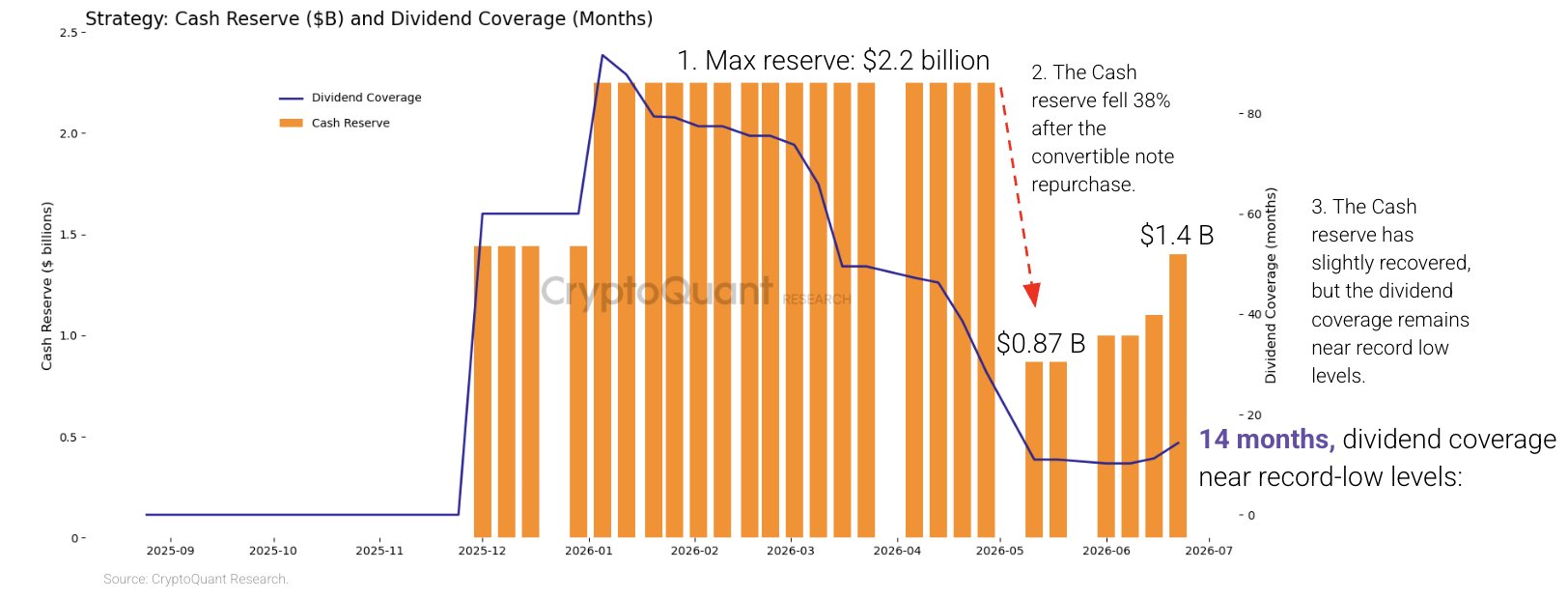

По словам Морено, главная проблема Strategy заключается не в самом Bitcoin, а в ликвидности. С начала 2026 года денежный баланс компании сократился на 38%, в том числе потому, что Strategy потратила 1,5 млрд долларов на досрочный выкуп конвертируемых облигаций со сроком погашения в 2029 году. Пока денежный буфер продолжает уменьшаться, дивидендные обязательства растут тревожными темпами.

Для продолжения привлечения капитала под покупку Bitcoin Strategy неоднократно выпускала STRC, увеличив совокупные годовые дивидендные обязательства с 300 млн долларов в начале года до 1,2 млрд долларов сейчас. Менее чем за шесть месяцев платёжная нагрузка выросла почти в четыре раза.

В начале года денежных резервов компании хватало на выплату дивидендов более чем на семь лет. Сейчас этот срок сократился всего до 14 месяцев. По оценке CryptoQuant, Strategy необходимо увеличить денежные резервы до 2,8 млрд долларов, чтобы восстановить покрытие дивидендов на уровне 24 месяцев, что почти вдвое превышает текущий объём доступных средств.

Опасения усилились после того, как Strategy впервые с 2022 года продала Bitcoin. Сообщается, что JPMorgan назвал этот шаг потенциально способным «встряхнуть» рынок. Сделка затронула лишь 32 BTC и почти не имела финансового значения, однако первое нарушение принципа «никогда не продавать» вызвало сомнения в том, что давление на ликвидность может быть выше, чем признаёт руководство компании.

Скепсис распространился и среди акционеров Strategy. Некоторые инвесторы раскритиковали руководство за недооценку потенциальных рисков STRC. Другие считают, что текущая модель всё сильнее зависит от выпуска новых ценных бумаг для поддержания цикла привлечения капитала, необходимого для стратегии покупки Bitcoin.

Реальная уязвимость Strategy

Strategy владеет крупнейшим запасом Bitcoin среди публичных компаний, однако сам Bitcoin не создаёт денежный поток для выплаты дивидендов, обслуживания долга или укрепления ликвидности.

Стоимость активов может существенно вырасти со временем, однако финансовые обязательства возникают каждый квартал. В этом и заключается основная уязвимость Strategy.

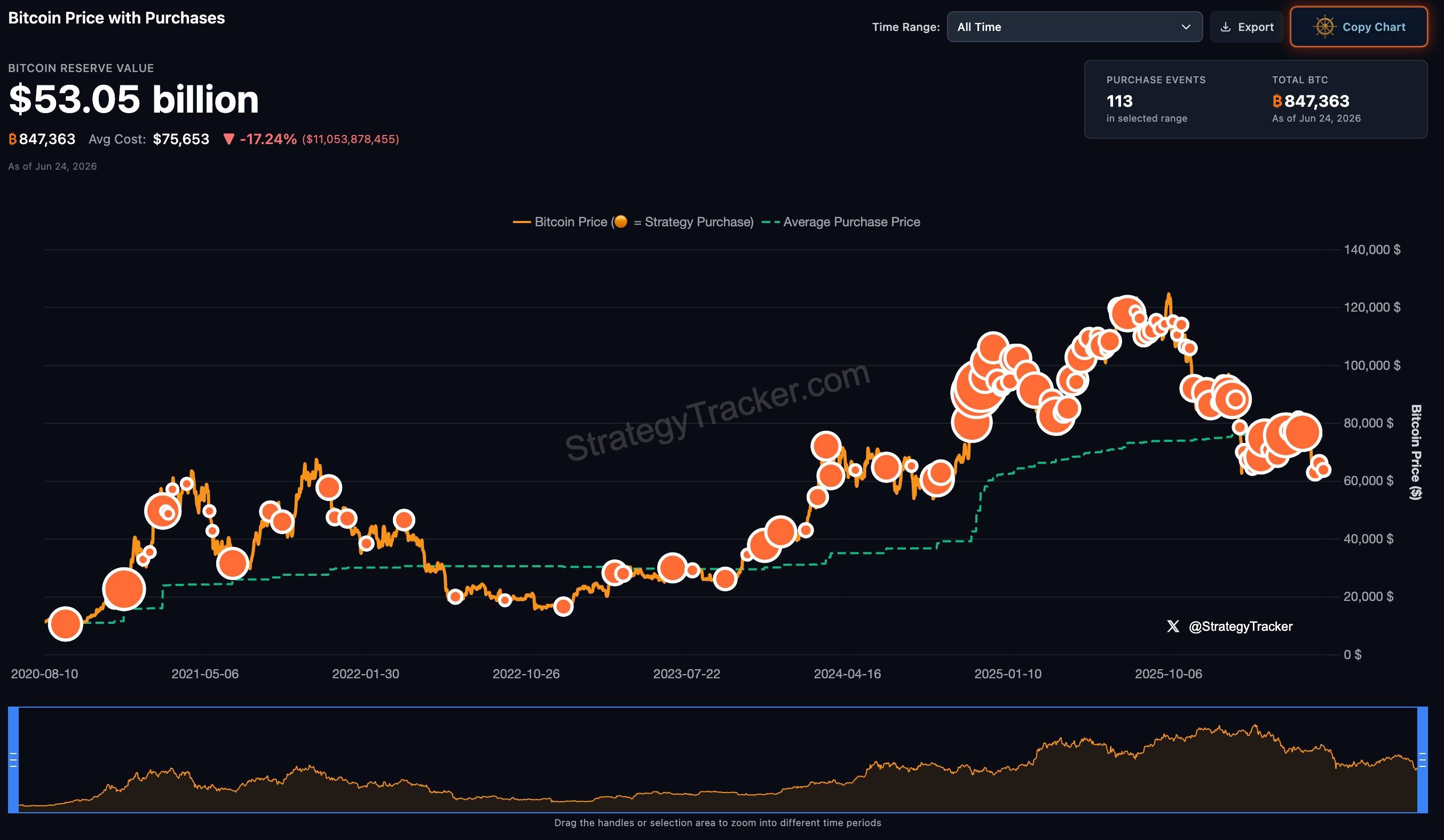

CryptoQuant считает, что продажа Bitcoin для пополнения денежных резервов на данном этапе была бы крайне рискованной. Весь объём BTC стоимостью около 53 млрд долларов, накопленный в 2024–2026 годах, по имеющимся данным, находится ниже средней цены покупки, что формирует нереализованный убыток почти в 11 млрд долларов.

Это означает, что любая масштабная продажа Bitcoin при текущих ценовых уровнях может превратить бумажные убытки в реализованные, напрямую снизив стоимость для акционеров и ослабив инвестиционную историю, которую Майкл Сэйлор строил на протяжении многих лет.

Вторая рекомендация CryptoQuant заключается в том, чтобы Strategy разработала более системный подход к покупке Bitcoin. Морено считает, что привычка компании покупать BTC независимо от рыночных условий стала популярным «мемом» в криптосообществе, поскольку многие покупки совершались вблизи краткосрочных ценовых максимумов.

По его мнению, приобретение актива при каждом появлении свободного капитала не является устойчивой инвестиционной стратегией и может приводить к накоплению Bitcoin по невыгодным ценам.

Третья рекомендация полностью противоречит многолетней философии Майкла Сэйлора: создать механизм частичной фиксации прибыли во время будущих бычьих циклов Bitcoin, чтобы реализовывать доход, снижать долговую нагрузку и накапливать денежные резервы на периоды рыночного спада.

На этом фоне инвесторы всё больше внимания уделяют структуре капитала Strategy, а не объёму Bitcoin на её балансе. Компания выпустила около 15 млрд долларов привилегированных акций, из которых на STRC приходится примерно 9 млрд долларов.

Совокупные годовые дивидендные обязательства по всем сериям привилегированных акций выросли примерно до 1,7 млрд долларов, тогда как основной программный бизнес компании не генерирует достаточно прибыли, чтобы самостоятельно покрывать эти расходы.

Хотя Майкл Сэйлор продолжает выражать уверенность в долгосрочной стратегии, связанной с Bitcoin, главный вопрос заключается в том, хватит ли Strategy времени и ликвидности, чтобы дождаться следующего цикла роста Bitcoin.

Если Bitcoin вскоре войдёт в новую бычью фазу, модель Сэйлора может вновь подтвердить свою эффективность. Однако если рынок останется в боковике или будет слабым ещё несколько кварталов, дивидендные обязательства и ограничения по денежным средствам могут стать серьёзным бременем для биткоин-империи компании.