По словам главы исследований K33 Ветле Лунде, разрыв между mNAV и ценой BTC фактически означает, что компании отдают больше акционерной стоимости, чем получают взамен.

Выпуск акций по заниженной цене усилил эффект размывания капитала и ограничил возможности компаний пополнять свои крипторезервы.

Яркий пример — криптокомпания Nakamoto, образованная в результате объединения KindlyMD и Nakamoto Holdings. Её акции рухнули более чем на 95% от пика, а показатель mNAV обвалился с 75 до 0,7.

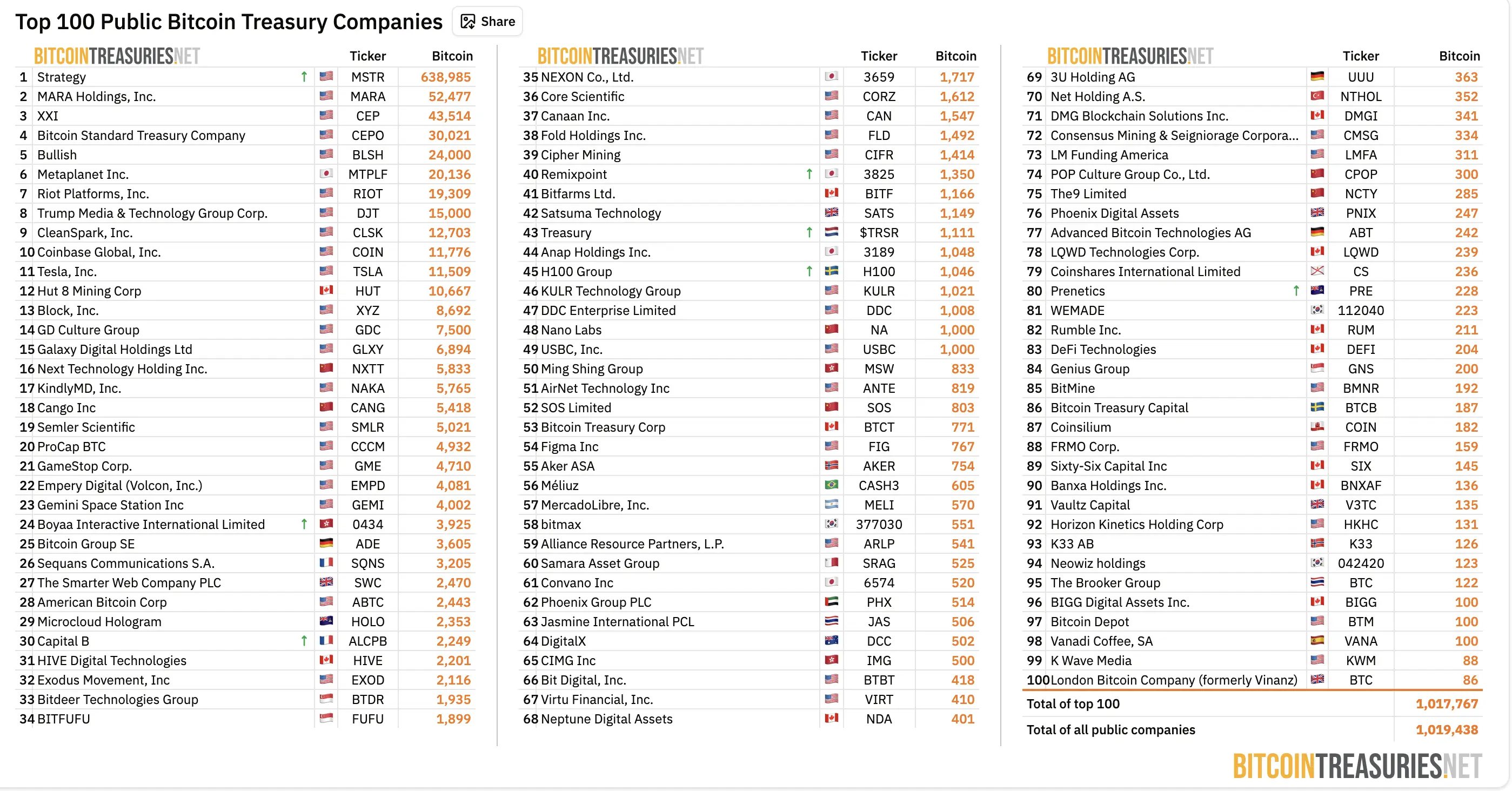

Среди компаний с глубокими дисконтом в акциях также оказались Twenty One, Semler Scientific и The Smarter Web Company, сообщают данные Bitcoin Treasuries.

16 сентября акции стримингово-коммерческой GD Culture Group (GDC) обвалились на 28% после того, как компания объявила о покупке 7500 BTC у Pallas Capital Holding на $875 млн. Позже бумаги начали частично отыгрывать падение.

Компания сделала ставку на формирование диверсифицированного крипторезерва, но реакция инвесторов оказалась осторожной: участников рынка смутили риски сильного размывания доли и спекулятивный характер стратегии.

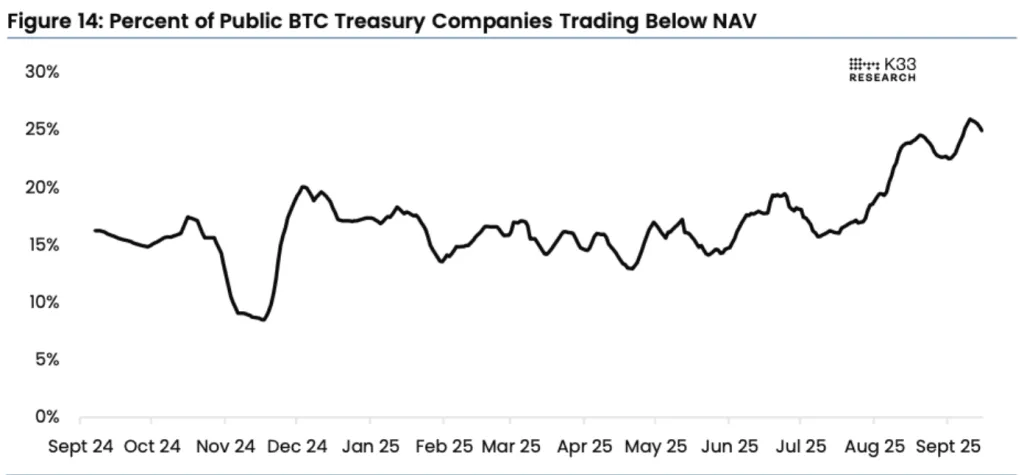

По данным K33, в сентябре среднее значение mNAV среди таких компаний снизилось до 2,8 против 3,76 в апреле.

Лунде отметил, что в зоне дисконта всё чаще оказываются мелкие фирмы, в то время как крупные игроки по-прежнему удерживают премию.

MicroStrategy, держащая 638 985 BTC (около 64% всего корпоративного объёма), также показывает тревожные признаки: премия её акций относительно стоимости биткоина опустилась до 1,26 — это минимум с марта 2024 года.

«Это серьёзно ограничивает возможности MicroStrategy увеличивать запасы BTC и указывает на ослабление спроса со стороны одного из ключевых покупателей последних лет», — пояснил Лунде.

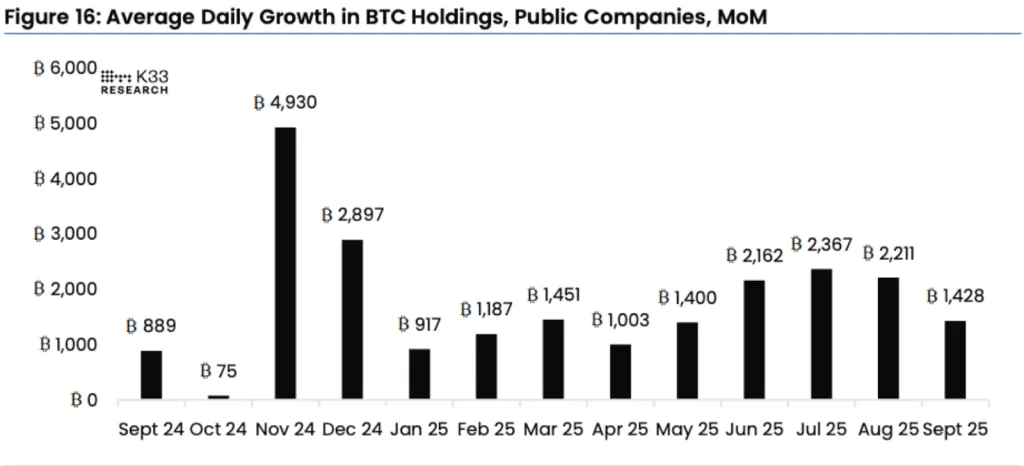

Темпы накопления также замедлились: в сентябре компании добавляли всего 1428 BTC в день — минимум с мая.

Лунде назвал снижение премий «естественным процессом», сославшись на высокие комиссии, интересы инсайдеров и сложные структуры капитала. Однако он подчеркнул, что перспективы сохраняются за компаниями, которые смогут использовать свои биткоин-активы в других сферах бизнеса.

Аналитики полагают, что ключевыми драйверами спроса теперь становятся спотовые ETF и розничные потоки.

Новая волна внедрения и технические ограничения

Институциональное внедрение блокчейна вышло на новый этап: крупные финтех-компании начали создавать собственные сети, отметила сооснователь Altius Labs Аннабель Хуан.

Ландшафт Web3 вышел за пределы хайп-циклов.

— Annabelle Huang (@_annabellehuang) 22 августа 2025

Мы наблюдаем зрелую индустрию, которая привлекает институциональное внимание, как никогда прежде.

Компании вроде @Stripe и @RobinhoodApp строят собственные сети, требуя инфраструктуру уровня enterprise…

Хуан, начавшая карьеру трейдера в Нью-Йорке и позже работавшая партнёром в Amber Group в Гонконге, сейчас развивает в Altius Labs модульный уровень исполнения. Он должен подключаться напрямую к существующим блокчейнам, увеличивая пропускную способность без перестройки инфраструктуры.

Robinhood недавно сообщил о разработке L2-сети для токенизированных акций и реальных активов, а Stripe представил проект Tempo — платёжную сеть, созданную совместно с Paradigm.

«То, что мы видим сейчас, и что будет усиливаться дальше, — это тенденция: институциональные игроки начинают использовать стейблкоины или строят собственные блокчейны для конкретных задач», — сказала эксперт.

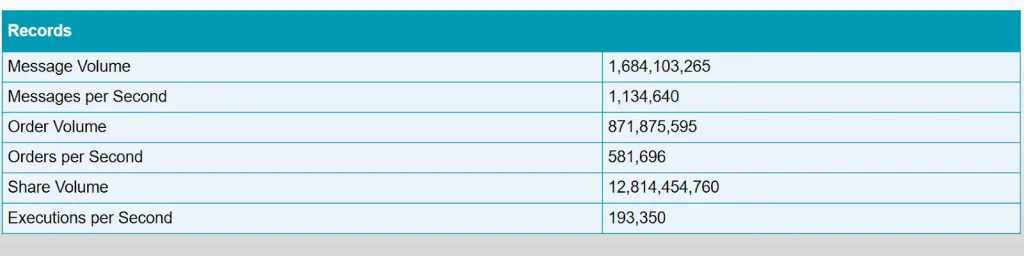

По её словам, слабое место таких инициатив — масштабируемость. Данные Nasdaq показывают, что на пике биржа обрабатывает 581 696 ордеров и 1 134 640 сообщений в секунду — показатели, которые недосягаемы даже для быстрых сетей вроде Solana.

Хуан назвала скорость «бутылочным горлышком исполнения» и подчеркнула, что решить эту проблему необходимо до того, как финтех-сети смогут выдержать приток институционального капитала.

«Индустрии не стоит ждать появления новых «убийц Ethereum» или десятков универсальных сетей. Пользователи всё равно склонны концентрироваться вокруг нескольких лидирующих платформ», — добавила она.

Эксперт также предупредила о рисках биткоин-казначейских стратегий, особенно для частных инвесторов, так как корпоративные подходы сильно различаются. Сравнив всплески акций с запуском токенов, она отметила, что спрос на прокси-активы вроде ETF и казначейских стратегий сохранится. Хотя ETF уже существуют для биткоина и Ethereum, по её словам, инвесторы, желающие получить доступ к альткоинам, часто выбирают долговые продукты.