Бурный рост неизбежно привлёк внимание регуляторов — прежде всего в США, где большинство стейблкоинов номинировано в долларах. В 2025 году был принят первый федеральный закон, очерчивающий рамки регулирования отрасли. На фоне нарастающего госдолга и экономических рисков назрел вопрос: ограничится ли Белый дом надзором или со временем захочет пойти дальше — вплоть до национализации крупнейших эмитентов?

Масштаб, который притягивает Вашингтон: прибыль, объём и экспозиция к Treasuries

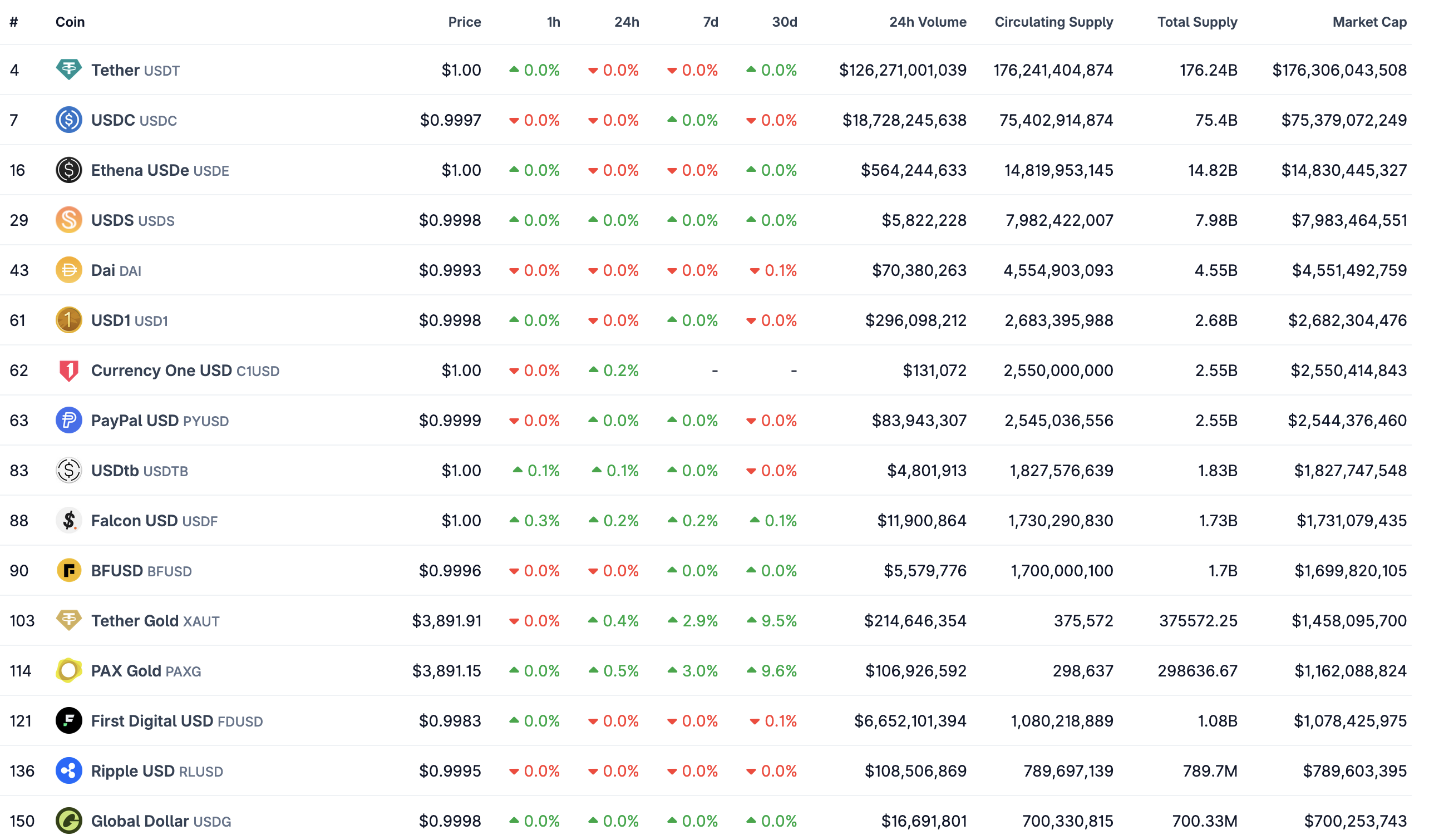

По данным CoinGecko, на 1 октября капитализация лидера рынка — Tether (USDT) — составляла около 175 млрд долларов. Суточные обороты достигали ~104 млрд, тогда как у ближайшего конкурента — Circle (USDC) — около 9 млрд.

Во втором квартале Tether International Ltd. отчиталась о чистой прибыли в 4,9 млрд долларов. С апреля по июнь эмитент выпустил USDT на 13,4 млрд, а с начала года — на 20 млрд. В обращении — более 157 млрд токенов. При этом Tether стала одним из крупнейших держателей казначейских облигаций США: совокупная экспозиция — 127 млрд долларов (~105,5 млрд напрямую и ~21,3 млрд через фонды/инструменты).

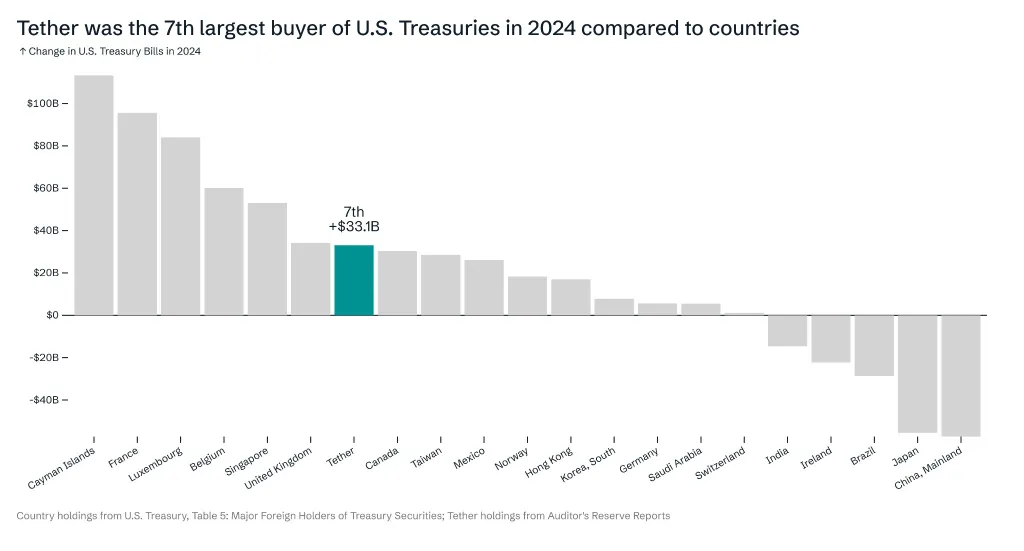

Эмитент USDC — Circle — движется в сходной парадигме. По оценке ARK Invest (май 2025), вместе с Tether компания стала бы 18-м по величине держателем долга США — сразу после Южной Кореи и перед Германией. В 2024 году Tether занимала 7-е место среди покупателей Treasuries, уступая лишь Великобритании и Сингапуру.

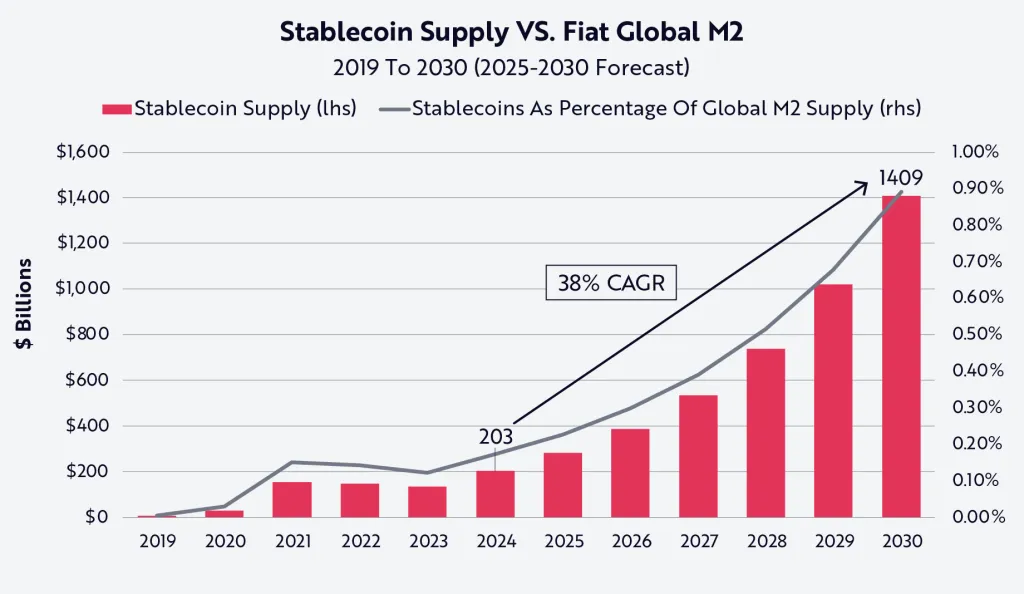

ARK прогнозирует: к 2030 году совокупное предложение стейблкоинов может достичь 1,4 трлн долларов.

«Если Tether и Circle сохранят текущие доли рынка и структуру резервов, их совокупные вложения в облигации США превысят 660 млрд долларов […]. Индустрия стейблкоинов способна стать одним из крупнейших драйверов спроса на Treasuries в ближайшие годы, потенциально сместив Китай и Японию к 2030 году», — говорится в отчёте.

По объёму и капитализации Circle уступает лидеру, но заметно усилила позиции в США. 5 июня её акции дебютировали на NYSE под тикером CRCL, показав рост на 168% в первый день (с 31 до 82 долларов). К 1 октября на премаркете бумаги торговались ещё выше.

В июле Circle подала заявку в OCC на получение чартерa национального трастового банка. Tether, в свою очередь, планирует оформить статус иностранного эмитента стейблкоинов в США. Параллельно компания активно помогает правоохранителям: за последний год заморожено $2,9 млрд в USDT на подозрительных адресах.

Оба эмитента поддержали законопроект GENIUS — первый значимый федеральный акт, детально регулирующий сектор стейблкоинов в США.

GENIUS Act: новый регламент для «стабильных монет»

19 июля президент Дональд Трамп подписал закон GENIUS. На церемонии присутствовали ключевые представители отрасли — братья Уинклвосс (Gemini), глава Circle Джереми Аллэйр, CEO Tether Паоло Ардоино и CEO Robinhood Владимир Тенев.

Документ обязывает полностью обеспечивать стейблкоины ликвидными активами и проводить ежегодный аудит для эмитентов с капитализацией свыше 50 млрд долларов. Запрещена выплата процентов держателям, а также прописаны требования к иностранным компаниям.

Эмитентам также запрещено заявлять, что их активы «поддержаны правительством США», «застрахованы на федеральном уровне» или являются «законным средством платежа». Закон вступит в силу через шесть месяцев после подписания или через 120 дней после выхода подзаконных актов — что наступит раньше.

По мнению главного аналитика Bitget Research Райана Ли, закон создаёт «фундаментальную правовую базу для долларовых стейблкоинов». Для Circle это может означать усиление доверия, тогда как на Tether лягут дополнительные требования к раскрытию информации и прозрачности.

Трейдер и автор канала Coen+ Владимир Коэн связывает поддержку законопроекта демократами с активным лоббизмом крупных игроков — Coinbase, Circle и Gemini.

«У Gemini есть собственная стабильная монета, и им выгодна модель, где американские эмитенты усиливают позиции, а главный конкурент — USDT — теряет часть преимущества», — отмечает он.

Эксперт считает, что дружественное регулирование в США лишь укрепит роль доллара в экономике цифровых активов.

Тренд развивается на фоне разговоров о дедолларизации, на которые указывает и ARK Invest. По данным Oilprice, к концу 2023 года около 20% нефтяных сделок проходили в валютах, отличных от доллара.

«Стейблкоины занимают уникальную нишу: это самая ликвидная и удобная “упаковка” для краткосрочного долга США, одновременно поддерживающая доминирование доллара и устойчивый спрос на казначейские облигации», — констатируют аналитики ARK.

Итог ARK очевиден: долларовые стейблкоины могут стать одними из наиболее надёжных союзников правительства США — особенно там, где спрос на доллар максимален.

USDC и USDT широко распространены в экономиках с высокой инфляцией и валютными рисками: они упрощают доступ к доллару, удешевляют переводы и помогают сохранять сбережения. Этот стабильный спрос напрямую связывает глобальный крипторынок с финансами США.

Каждый новый долларовый токен обеспечивается резервами, ключевой инструмент — краткосрочные Treasuries. Чем больше эмиссия, тем выше закупки госдолга со стороны эмитентов. Для Вашингтона это — новый устойчивый источник спроса на облигации, независимый от классических инвесторов и сглаживающий рыночные колебания.

Отсюда логичный вывод: если стейблкоины фактически поддерживают долларизацию и спрос на госдолг, попытаются ли власти США получить ещё больший контроль над этой инфраструктурой?

Контроль без собственности: почему «жёсткий надзор» вероятнее, чем национализация

Идея прямой национализации эмитентов в публичной плоскости почти не звучит. В 2022 году блогер The Unhedged Capitalist рассуждал о похожем сценарии применительно к Ethereum, отмечая, что государству проще «забрать готовую систему», чем годами строить CBDC.

«USDC — будь он обеспечен резервами или “пылью единорога” — это боевой продукт. Зачем создавать свой CBDC и тестировать его годами, если можно национализировать уже работающую систему?» — писал автор.

Он допускал, что Минфин может назвать Ethereum и стейблкоины «системной угрозой для суверенитета доллара». Подобные тезисы в той или иной форме звучали и ранее: Tether критиковали за риски AML, а эксперты ООН в 2024 году упоминали USDT в контексте мошеннических схем.

«Если ведомство возьмёт под контроль Ethereum, оно подчинит и эмитентов стейблкоинов, ограничив погашение “казначейским Ethereum”. И, что иронично, это было бы сделать не так уж сложно», — отмечал автор.

Тем не менее, консенсус экспертов — в пользу регулирования, а не госзахвата. Основатель GMT Legal Андрей Тугарин указывает, что требования выстраиваются так, чтобы эмитенты оставались независимыми компаниями, фактически направляя резервы в госдолг США.

«С практической точки зрения сценарий национализации выглядит малореалистичным», — резюмирует он.

Учредитель Cartesius Игнат Лихунов добавляет: США выбрали иной путь — жёсткие регуляторные рамки, позволяющие достигать целей без изменения собственности.

«GENIUS Act не содержит норм о национализации. Напротив, он закрепляет федеральные правила работы. Более того, Конгресс отдельно запретил ФРС выпускать государственный цифровой доллар, подтверждая курс на частные решения под государственным надзором», — подчёркивает эксперт.

В такой модели государству нет необходимости «забирать» компании: технологию оставляют на стороне бизнеса, но обязывают поддерживать рынок госдолга через структуру резервов.

Лихунов отмечает, что по сути эмитенты становятся проводниками денежно-кредитной и долговой политики — без смены собственника. В этих условиях будущее Tether и Circle — это дальнейшая подстройка под регуляторику.

«Компании останутся частными, но их ключевые процессы будут жёстко регламентированы в интересах государства — фактически это “полугосударственная” функция. Рынок стейблкоинов к концу десятилетия может вырасти до 3,7 трлн долларов, создав триллионы устойчивого спроса на Treasuries и снизив стоимость обслуживания долга», — говорит он.

Автор Telegram-канала «Всё о блокчейне, мозге и Web 3.0» Ани Асланян считает национализацию крайне маловероятной: подобные меры в США применяются лишь в исключительных случаях и требуют отдельного закона.

«GENIUS Act позволяет работать под надзором OCC или штатных регуляторов, делая акцент на прозрачности и устойчивости — без вмешательства в собственность. Это сохраняет инновации, снижает бюджетные риски и избегает правовых конфликтов», — подчёркивает она.

Исследователь Web3 Владимир Менаскоп допускает сценарий национализации теоретически, но считает, что в таком случае это выглядело бы как «проигрыш США экономической гонки Китаю» — национализация в истории страны всегда означала отход от базовых принципов.

«Сначала эмитенты покупают госдолг, затем национализация “обнуляет” обязательства — США получают ликвидность, но не гасят долг. Двойная выгода», — аргументирует он, одновременно сомневаясь в “полной негосударственности” Tether и Circle сегодня.

Как бы то ни было, для отрасли и традиционного рынка прямой захват ключевых эмитентов стал бы шоком. Куда вероятнее «одомашнивание» через правила и надзор — курс, которого уже придерживается новая администрация.

Фактически рамки регулирования уже интегрировали стейблкоины в правовое поле США: компании остаются частными, но решения о сервисах в разных странах, блокировках адресов и структуре резервов всё больше зависят от Вашингтона.

В обмен США получают устойчивый канал спроса на свои облигации и инструмент закрепления глобального лидерства доллара в цифровую эпоху. Для мира стейблкоины останутся удобным средством расчётов, но параллельно — новой формой зависимости от американской финансовой политики. Поэтому ключевой вопрос уже не в вероятности национализации Tether или Circle, а в глубине управленческого влияния США на эту инфраструктуру — и последствиях для мировой экономики.