Впрочем, возможности регулятора на сегодняшний день весьма ограничены: ещё одно снижение процентной ставки возможно, однако оно вряд ли даст ожидаемый эффект на фоне структурных кризисов и резкой смены конъюнктуры на мировых рынках. Пока что руководство ЕС пытается стимулировать экономику через повышение расходов на оборону и инфраструктурные проекты, однако это может оказать лишь временное влияние на фоне растущей стоимости жизни и сокращения социальных гарантий.

Представленные в понедельник данные из Германии продемонстрировали снижение индекса делового климата от Института экономических исследований (IFO) в ноябре с 88,4 пункта до 88,1 пункта при прогнозе в 88,5 пункта, а индекса экономических ожиданий — с 91,6 пункта до 90,6 пункта, в то время как индикатор оценки текущей ситуации укрепился с 85,3 пункта до 85,6 пункта. Сегодня в 15:30 (GMT+2) фокус внимания американских инвесторов и форекс трейдеров будет находиться на статистике по производственной инфляции за сентябрь: прогнозы предполагают слабое ускорение годовой динамики с 2,6% до 2,7%, а в месячном выражении — с –0,1% до 0,3%. При этом базовый показатель без учёта продовольственных товаров и энергоносителей может опуститься с 2,8% до 2,7%. Ускорение производственной инфляции может оказать давление на ФРС США в вопросе предполагаемого снижения стоимости заимствований в ходе декабрьского заседания.

GBP/USD

Фунт торгуется с околонулевой динамикой в паре GBP/USD, удерживаясь вблизи отметки 1.3100: активность на рынке остаётся сдержанной, поскольку участники торгов ожидают публикации новых драйверов движения. В частности, сегодня в 15:30 (GMT+2) в США будет представлена статистика по розничным продажам за сентябрь, которая может отразить сокращение с 0,6% до 0,4%, тогда как показатель продаж без учёта автомобилей, вероятно, снизится с 0,7% до 0,4%, указав на резкое замедление потребительской активности и косвенно свидетельствуя об ослаблении инфляционных рисков. Как следствие, это может привести к корректировке процентной ставки ФРС США в ходе декабрьского заседания.

Кроме того, сегодня будут представлены сведения по производственной инфляции: согласно прогнозам, в годовом выражении индикатор поднимется с 2,6% до 2,8%, а базовый индекс без учёта продовольственных товаров и энергоносителей, напротив, замедлится с 2,8% до 2,7%. Завтра в 21:00 (GMT+2) на рынок поступит ежемесячный экономический обзор от ФРС США «Бежевая книга», который отразит деловую активность в отдельных регионах страны. Следует отметить, что отчёт может оказаться неполным, поскольку статистических данных за октябрь, вероятно, по-прежнему недостаточно. В распоряжении британских инвесторов и форекс трейдеров находятся данные по деловой активности, которые были опубликованы в пятницу: индекс в сфере услуг от S&P Global в ноябре опустился с 52,3 пункта до 50,5 пункта при ожиданиях в 52,1 пункта, а в производственном секторе — вырос с 49,7 пункта до 50,2 пункта, тогда как аналитики рассчитывали на 49,3 пункта.

NZD/USD

Новозеландский доллар теряет в стоимости в паре NZD/USD, тестируя отметку 0.5595 на пробой вверх при поддержке прогнозов развития национальной экономики, которая продолжает восстанавливаться после рецессии. При этом во втором квартале валовой внутренний продукт (ВВП) показал нисходящую динамику, а с учётом инфляции его реальный объём даже оказался ниже, чем в 2022 году, но, так или иначе, внутренний спрос стабилен, позволяя Резервному банку Новой Зеландии вносить изменения в монетарную политику в случае необходимости, поскольку потенциал сокращения стоимости заимствований ещё не исчерпан. Ближайшее заседание регулятора состоится завтра в 03:00 (GMT+2): согласно предварительным расчётам, чиновники скорректируют процентную ставку на –25 базисных пунктов до 2,25%, а также просигнализируют о возможных дополнительных изменениях параметров в будущем. Прогнозы предполагают, что процентная ставка потеряет 50 базисных пунктов уже в первой половине 2026 года.

Пока в распоряжении участников торгов находится макроэкономическая статистика из Новой Зеландии по динамике внешней торговли, опубликованная в конце прошлой недели: объёмы экспорта в октябре увеличились с 5,78 млрд новозеландских долларов до 6,50 млрд новозеландских долларов, а импорта — с 7,17 млрд новозеландских долларов до 8,04 млрд новозеландских долларов, на фоне чего дефицит торгового баланса скорректировался с –2,39 млрд новозеландских долларов до –2,28 млрд новозеландских долларов. Тем временем, позиции американской валюты ослабляются в преддверии декабрьского заседания ФРС США, которое может ознаменоваться дополнительным сокращением процентной ставки. Сейчас в распоряжении чиновников находится сентябрьский отчёт по рынку труда, а ноябрьские данные появятся уже после принятия решения. В пользу возможного смягчения денежно-кредитной политики просигнализировали также и сведения по инфляционным ожиданиям от Мичиганского университета, опубликованные в пятницу: в ноябре однолетние прогнозы сократились с 4,7% до 4,5%, а пятилетние — с 3,6% до 3,4%. Также давление на доллар США оказал индекс деловой активности в производственном секторе от S&P Global, который замедлился в ноябре с 52,5 пункта до 51,9 пункта, тогда как аналитики рассчитывали на 52,0 пункта.

USD/JPY

Доллар США показывает смешанную динамику в паре USD/JPY, консолидируясь вблизи отметки 156.80 и рекордных максимумов середины января, обновлённых на прошлой неделе: участники торгов не спешат открывать новые позиции в преддверии публикации макроэкономической статистики из США. В 15:30 (GMT+2) будут представлены данные по индексу цен производителей за сентябрь, который может скорректироваться с 2,6% до 2,7%, а базовый показатель — с 2,8% до 2,7%. Контрольная группа розничных продаж по итогам сентября, вероятно, замедлится с 0,7% до 0,3%, а более широкий показатель — с 0,6% до 0,4%. Сведения могут указать на дальнейшее ослабление инфляционных рисков в стране, что усилит ожидания в отношении смягчения монетарных параметров ФРС США в ходе декабрьского заседания.

В Японии в пятницу в 01:30 (GMT+2) появится ноябрьская статистика по инфляции в регионе Токио: предполагается сокращение годового индекса потребительских цен с 2,8% до 2,7%, что, очевидно, не будет способствовать росту иены, поскольку укрепит ожидания в отношении сохранения денежно-кредитной политики Банка Японии без изменений. Также будут представлены данные по уровню безработицы, розничным продажам и объёмам промышленного производства за октябрь, которое может снизиться с 2,6% до –0,6% на фоне ухудшения конъюнктуры на мировых рынках из-за повышенных импортных пошлин, инициированных США, и стремительно растущей конкуренции со стороны Китая.

XAU/USD

Пара XAU/USD прибавляет в стоимости, развивая сильный «бычий» импульс, сформированный в начале текущей недели: инструмент вновь пытается закрепиться выше отметки 4150.00, обновляя локальные максимумы от 14 ноября. Активность на рынке остаётся сдержанной, поскольку инвесторы ожидают появления макроэкономической статистики из США, которая будет способна уточнить перспективы смягчения денежно-кредитной политики со стороны ФРС США. Сегодня в 15:30 (GMT+2) фокус внимания инвесторов будет находиться на статистике по производственной инфляции за сентябрь: прогнозы предполагают слабое ускорение годовой динамики с 2,6% до 2,7%, а в месячном выражении — с –0,1% до 0,3%.

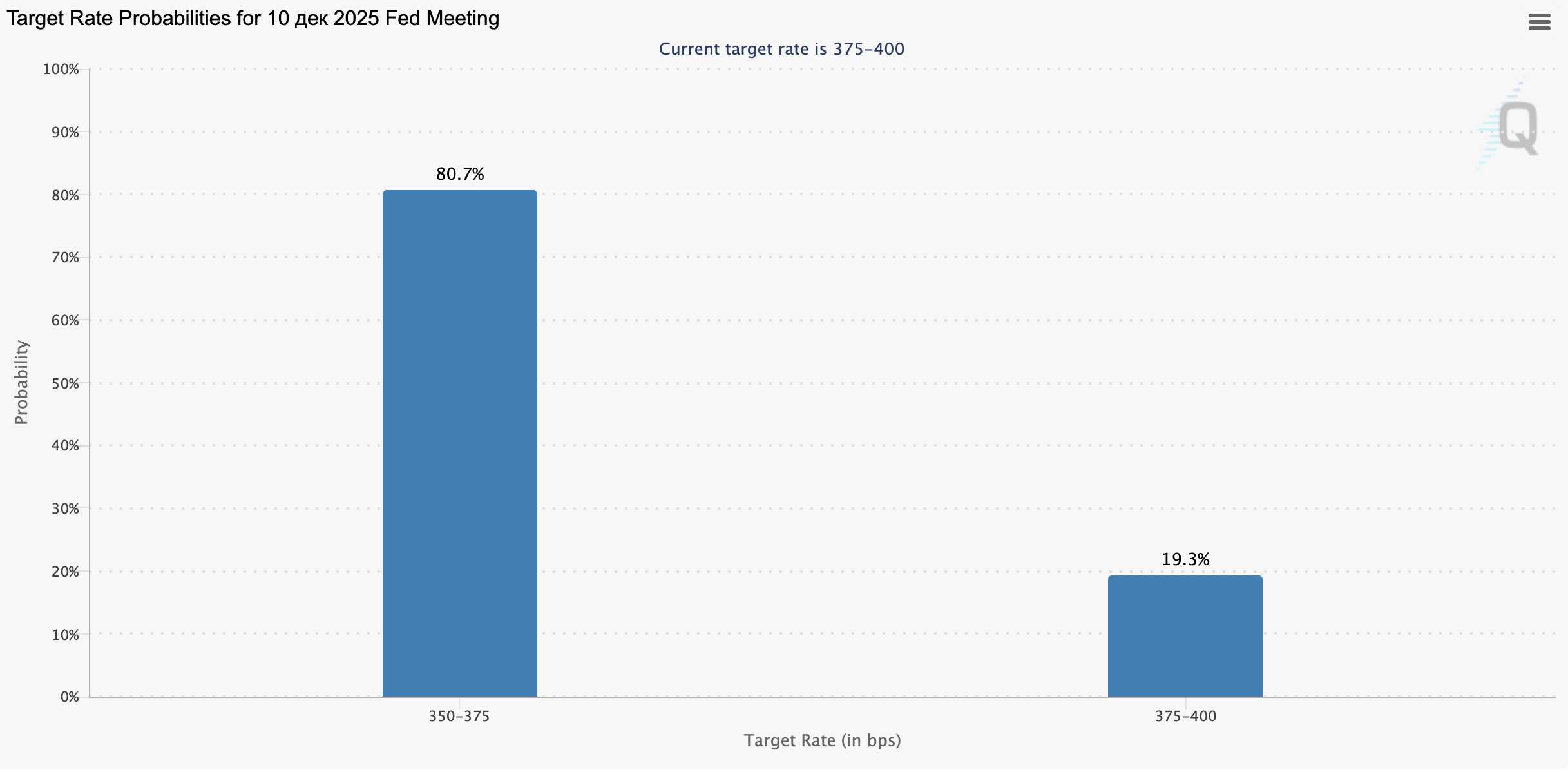

При этом базовый индекс цен производителей без учёта продовольственных товаров и энергоносителей в сентябре может скорректироваться с 2,8% до 2,7%. Увеличение показателей может оказать давление на регулятор в вопросе предполагаемого снижения процентной ставки в ходе декабрьского заседания. Сейчас, согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, около 60,0% аналитиков рассчитывают на то, что чиновники не станут спешить с «голубиной» риторикой. Завтра в 21:00 (GMT+2) на рынок поступит ежемесячный экономический обзор от ФРС США «Бежевая книга», который отразит деловую активность в отдельных регионах страны.

Следует отметить, что отчёт может оказаться неполным, поскольку статистических данных за октябрь, вероятно, по-прежнему недостаточно. Поддержку «безопасному» золоту также оказывают ожидания сокращения стоимости заимствований со стороны Резервного банка Новой Зеландии (РБНЗ), заседание которого пройдёт завтра в 03:00 (GMT+2).