В этой связи инвесторы и форекс трейдеры ожидают публикации большого числа макроэкономической статистики, в первую очередь, — по рынку труда. Пока в их распоряжении находится отчёт по занятости от компании Automatic Data Processing (ADP): как и ожидалось, показатель снизился на 11,25 тыс после роста на 14,25 тыс. В свою очередь, в еврозоне сегодня в 12:00 (GMT+2) будет представлена сентябрьская статистика по промышленному производству: прогнозы предполагают ускорение годовой динамики с 1,1% до 2,1% вследствие резкого увеличения расходов на военный сектор и инфраструктурные проекты со стороны Германии, а показатель с учётом сезонных колебаний в сентябре может прибавить 0,7% после –1,2% в предыдущем месяце. Накануне на рынок поступили сведения по инфляции в Германии, однако участники торгов и так уверены в том, что потребительские цены в регионе остаются под контролем, поэтому их незначительные колебания не станут сигналом для Европейского центрального банка (ЕЦБ) к изменению текущих параметров денежно-кредитной политики. Так или иначе, гармонизированный индекс потребительских цен в октябре повысился ещё на 0,3% в месячном выражении и 2,3% — в годовом.

GBP/USD

Фунт торгуется с околонулевой динамикой в паре GBP/USD, в то время как инвесторы оценивают макроэкономическую статистику из Великобритании, опубликованную сегодня. В частности, данные по валовому внутреннему продукту (ВВП) за третий квартал отразили замедление экономики с 0,3% до 0,1% при прогнозе в 0,2%, а в годовом — с 1,4% до 1,3%. В свою очередь, промышленное производство по итогам сентября в годовом выражении резко сократилось с –0,7% до –2,5% при ожиданиях в –1,2%, а в месячном — с 0,3% (пересмотрено с 0,4%) до –2,0%, тогда как аналитики рассчитывали на –0,2%, на фоне новых торговых пошлин со стороны ЕС на импорт стали и алюминия. Стоит также отметить, что давление на фунт сохраняется после публикации во вторник данных по росту заработной платы: с учётом бонусов динамика изменилась с 5,0% до 4,8% при предварительных оценках в 4,9%, а без их учёта — с 4,7% до 4,6%. Отдельно трейдеры и форекс трейдеры обратили внимание на рост безработицы с 4,8% до 5,0%. Наряду с запланированным повышением налогов в осеннем бюджете Великобритании, это, вероятно, станет значительным доводом в пользу дальнейшего снижения процентной ставки со стороны Банка Англии: существует вероятность, что чиновники скорректируют значение на –25 базисных пунктов уже в декабре.

AUD/USD

Австралийский доллар прибавляет в стоимости в паре AUD/USD, развивая довольно сильный «бычий» тренд в сверхкраткосрочной перспективе: инструмент тестирует отметку 0.6555 на пробой вверх, в то время как в центре внимания участников торгов находится октябрьский отчёт по рынку труда Австралии. Так, уровень занятости с учётом сезонных колебаний прибавил 42,2 тыс после повышения на 12,8 тыс в предыдущем месяце, в то время как аналитики рассчитывали на 20,0 тыс, полная занятость — 55,3 тыс после 6,5 тыс, а частичная, напротив, — сократилась на 13,1 тыс после роста на 6,3 тыс в сентябре. Уровень безработицы опустился с 4,5% до 4,3%, что оказалось лучше прогнозов в 4,4%. Сильный рынок труда станет прочным аргументом для Резервного банка Австралии (РБА) в вопросе дальнейшего изменения денежно-кредитной политики. Напомним, регулятор не спешит с новым снижением стоимости заимствований, опасаясь ускорения инфляции. В фокусе внимания американских инвесторов находится статистика по инфляции, которая может быть опубликована сегодня в связи с завершением в США рекордного 43-дневного шатдауна. После одобрения законопроекта о временном финансировании федерального правительства до конца января 2026 года закон прошёл голосование в Палате представителей и позднее был подписан президентом Дональдом Трампом. Теперь на рынок поступит большое количество статистических данных, а наибольшее внимание будет приковано к ситуации на рынке труда.

USD/JPY

Доллар США продолжает активный рост в паре USD/JPY, тестируя отметку 154.80 на пробой вверх в ходе азиатской сессии. Иена вновь обновляет девятимесячные минимумы, оставаясь под давлением в том числе и после публикации октябрьской статистики по производственной инфляции: в годовом выражении показатель замедлился с 2,8% до 2,7%, тогда как аналитики ожидали 2,5%, а в месячном — с 0,5% до 0,4%. Неопределённая ситуация вокруг внешней торговли усиливается после избрания на пост премьер-министра страны Санаэ Такаити, которая выступает за более мягкую денежно-кредитную политику, в отличие от Банка Японии, который только начал «ястребиный» цикл. Новое повышение процентной ставки могло бы стабилизировать курс национальной валюты, однако, это несёт в себе множество рисков, в том числе и дефляционных. В противном случае иена может продолжить тренд на снижение и тогда регулятору придётся выйти на валютный рынок, чтобы провести интервенцию, как это уже происходило ранее. Некоторую поддержку иене накануне оказала статистика по динамике заказов на машины и оборудование: по итогам октября показатель ускорился на 16,8% с 11,0% месяцем ранее, в то время как аналитики рассчитывали на 9,9%. Тем временем, инвесторы ожидают завершения шатдауна в США, которое спровоцирует публикацию множества макроэкономических отчётов, ранее отложенных из-за неработающего федерального правительства. В центре внимания будут находиться данные по рынку труда, которые являются ключевыми для ФРС США в вопросе определения монетарного курса. Напомним, что ранее глава регулятора Джером Пауэлл в очередной раз отметил, что декабрьское смягчение параметров отнюдь не предопределено. Более того, чиновник назвал его «рискованным», очевидно, также намекая на нехватку статистических данных.

XAU/USD

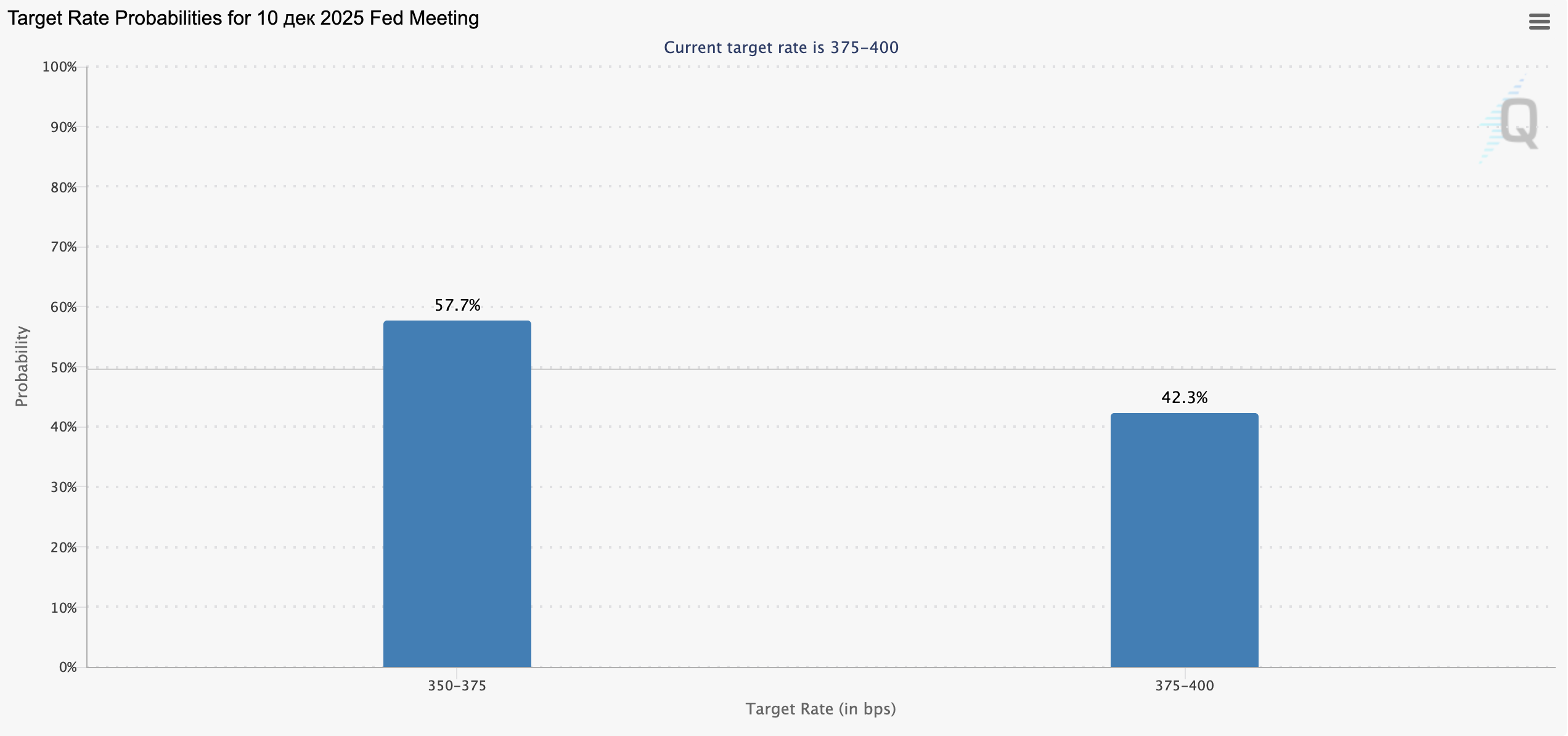

Пара XAU/USD консолидируется вблизи новых локальных максимумов от 21 октября: на рынке преобладают осторожные настроения, поскольку инвесторы готовятся к публикации большого числа статистических данных из США в связи с завершением шатдауна. Президент Дональд Трамп подписал законопроект о временном финансировании бюджета до конца января 2026 года, что позволит федеральному правительству возобновить работу, а ранее получившие уведомления об увольнении работники будут восстановлены в должности. На этом фоне инвесторы могут вновь повысить вероятность смягчения денежно-кредитной политики ФРС США на заседании, которое запланировано на 9–10 декабря.

На данный момент, согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, примерно 57,0% экспертов ожидают, что регулятор снизит процентную ставку на 25 базисных пунктов до 3,75%. Предполагается, что после публикации первых отчётов по рынку труда ситуация станет более определённой, поскольку именно эти данные ранее стали главным аргументом в пользу начала «голубиного» цикла. При этом некоторые аналитики опасаются, что после решения проблем с финансированием правительства, глава Белого дома может вернуться к довольно агрессивной внешней политике.

В частности, американские вооружённые силы продолжают находиться в непосредственной близости от берегов Венесуэлы, где эксперты не исключают возможность проведения локальных военных операций. Сегодня в центре внимания инвесторов будет находиться статистика по инфляции за октябрь: предполагается, что годовой индекс потребительских цен зафиксируется на отметке 3,0%, а месячный — замедлится с 0,3% до 0,2%, в то время как базовый показатель, напротив, поднимется с 0,2% до 0,3%.