На прошлой неделе умеренную поддержку котировкам иены оказали данные по деловой активности от Jibun Bank, которые подтвердили, что экономика страны активно выходит из длительного периода стагнации: в производственной сфере показатель ускорился до 53,0 пункта, а в секторе услуг — до 53,8 пункта, таким образом просигнализировав о расширении внутреннего спроса, тогда как композитный индикатор закрепился на уровне 53,9 пункта — максимуме почти за два года, указывая на способность экономики адаптироваться к более жёстким денежно-кредитным условиям.

При этом более смешанная статистика середины прошлой недели, снижение опережающих индикаторов при росте совпадающих, отражает переходный характер текущего цикла. Так, экономика уже демонстрирует силу в текущем моменте, но сохраняются сомнения в устойчивости импульса. Риторика Банка Японии после заседания 19 марта оказывает значительное влияние на рынок. Несмотря на сохранение процентной ставки на уровне 0,75%, инвесторы интерпретируют текущую паузу скорее как временную: ожидания изменения параметров на ближайших заседаниях остаются значительными, хотя и не полностью фактически подтверждёнными. Банк Японии, вероятно, будет принимать решения медленно и предсказуемо, что снижает вероятность резкого укрепления иены без дополнительных триггеров.

Пока же японские власти обратились к Международному энергетическому агентству (МЭА) с просьбой о дополнительном скоординированном высвобождении стратегических запасов. Министр экономики и промышленности Акадзава Рёсэй в ходе переговоров с исполнительным директором МЭА Фатихом Биролем подчеркнул, что дефицит топлива и сырья в Азии способен существенно нарушить цепочки поставок в мировой обрабатывающей промышленности, особенно в странах, зависимых от экспорта из региона. Напомним, что в начале марта страны-члены МЭА согласовали крупнейшее в истории агентства высвобождение 400,0 млн баррелей — около 20,0% от совокупных стратегических запасов, оставляя при этом 80,0% объёмов нетронутыми. Это решение стало реакцией на последствия эскалации американо-иранского конфликта, оказавшего давление на глобальные цены «чёрного золота», а также на повышении стоимости импорта для стран, сильно зависящих от топлива, таких как Япония: 95,0% её потребления приходится на ближневосточный регион. В ответ на «энергетический шок» правительство начало высвобождение резервов частного сектора, эквивалентных запасам на 15 дней, с последующим подключением и государственных, что в сочетании с шагами МЭА, направлено на стабилизацию внутреннего рынка и предотвращение беспрецедентного давления в промышленности и логистике, включая возможный рост цен на топливо и снижение прибыльности производственных цепочек. Таким образом, сохранение значительной части резервов (80,0%) и готовность к дальнейшим интервенциям МЭА создают ограниченный, но критически важный буфер против резких колебаний нефтяных котировок и потенциальной девальвации иены.

В центре внимания инвесторов на этой неделе находятся данные по рынку труда США за март, которые могут стать ключевым драйвером для переоценки ожиданий по денежно-кредитной политике ФРС США. Предыдущий отчёт продемонстрировал заметное ухудшение динамики занятости: в феврале экономика лишилась 92,0 тыс рабочих мест, что стало первым значимым сигналом охлаждения рынка труда за последние месяцы. Консенсус-прогноз на март предполагает умеренное восстановление, однако диапазон оценок остаётся широким — от 20,0 тыс до 60,0–70,0 тыс, что отражает высокую неопределённость. Ожидается, что уровень безработицы сохранится в диапазоне 4,4–4,5%, указывая на переход рынка труда к фазе «низкий найм — низкие увольнения». Такая конфигурация не является прямым сигналом рецессии, однако свидетельствует о потере позитивного импульса и снижении вклада занятости в экономический рост, что может усилить ожидания смягчения монетарной политики и оказать давление на доллар США в краткосрочной перспективе.

Дополнительным фактором для глобальных рынков станут макроэкономические данные из Японии, публикация которых запланирована на 31 марта. Речь идёт об инфляции и динамике промышленного производства. Прогнозируется, что базовый индекс потребительских цен (без учёта свежих продуктов питания и энергоносителей) зафиксируется в районе 1,8% в годовом исчислении, оставаясь ниже целевого ориентира Банка Японии, в то же время ожидается существенное ухудшение промышленной активности: согласно предварительным расчётам, объёмы производства сократятся на 2,1% месячном выражении после роста на 4,3% ранее, что в совокупности с умеренной инфляцией ограничивает пространство для ужесточения политики Банка Японии и оказывает сдержанное влияние на динамику иены.

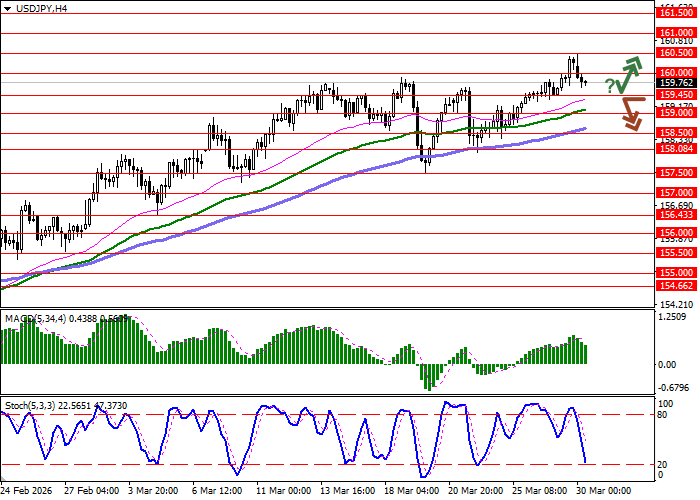

Уровни поддержки и сопротивления

На дневном графике полосы Боллинджера демонстрируют разворот в горизонтальную плоскость: остаётся достаточно просторным для небольшой сверхкраткосрочной коррекции вниз. MACD растёт, сохраняя слабый сигнал на покупку и располагаясь выше сигнальной линии. Стохастик, достигнув максимальных значений, разворачивается в нисходящую плоскость, указывая на риски перекупленности доллара США в сверхкраткосрочной перспективе.

Уровни сопротивления: 160.00, 160.50, 161.00, 161.50.

Уровни поддержки: 159.45, 159.00, 158.50, 158.08.

Торговые сценарии и прогноз курса USD/JPY

Короткие позиции можно открывать после уверенного пробоя уровня 159.45 вниз с целью 158.50. Стоп-лосс — 160.00. Срок реализации: 1–2 дня. Отскок от уровня 159.45 как от поддержки с последующим пробоем отметки 160.00 вверх может стать сигналом к открытию новых длинных позиций с целью 161.00. Стоп-лосс — 159.45.

Сценарий

| Таймфрейм | Внутридневной |

| Рекомендации | SELL STOP |

| Точка входа | 159.40 |

| Take Profit | 158.50 |

| Stop Loss | 160.00 |

| Ключевые уровни | 158.08, 158.50, 159.00, 159.45, 160.00, 160.50, 161.00, 161.50 |

Альтернативный сценарий

| Рекомендации | BUY STOP |

| Точка входа | 160.05 |

| Take Profit | 161.00 |

| Stop Loss | 159.45 |

| Ключевые уровни | 158.08, 158.50, 159.00, 159.45, 160.00, 160.50, 161.00, 161.50 |