2024 год однозначно стал годом американского доллара. В отличие от 2023 года, когда упорная инфляция охватила Европу и другие регионы, Федрезерв демонстрировал успехи в борьбе с ростом цен. Тем временем другие центральные банки начали снижать ставки, в то время как ФРС откладывала начало цикла смягчения из-за замедления прогресса в борьбе с инфляцией.

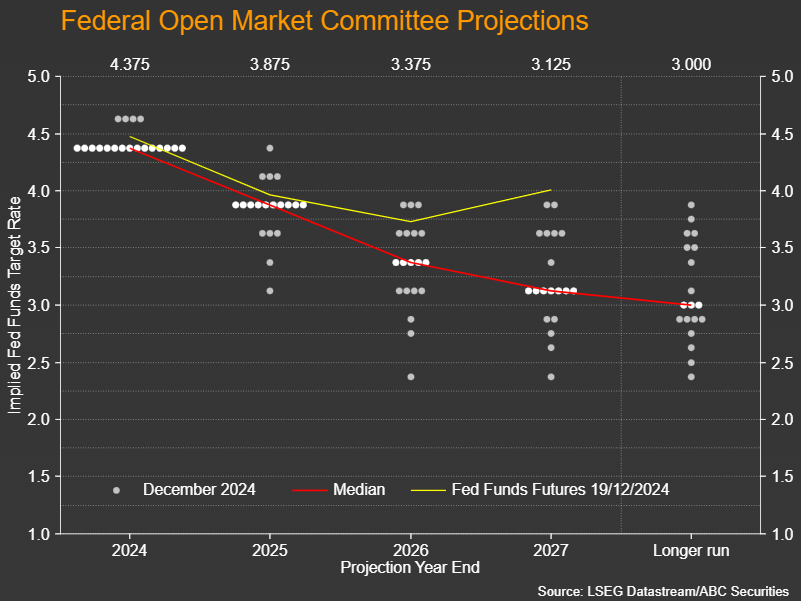

После заключительного заседания ФРС в 2024 году оптимизм явно не много. Члены FOMC прогнозируют всего два снижения ставки на 25 базисных пунктов в 2025 году. Это привело к тому, что участники рынка закладывают меньше снижений для ФРС, чем для любого другого крупного центрального банка, за исключением Банка Японии, который, наоборот, повышает ставки.

Неожиданная жесткость ФРС после победы Трампа

Хотя столь жесткая позиция ФРС не стала полной неожиданностью, особенно после шокирующей победы Дональда Трампа на президентских выборах, рынки всё же удивлены этим решением. Глава ФРС Джером Пауэлл намекнул на пресс-конференции, что чиновники уже задумываются о влиянии новых экономических мер Трампа, включая налоги, тарифы и миграцию, на инфляцию.

Праздничное настроение омрачают неопределенности по ставкам

Эти факторы негативно повлияли на настроения инвесторов в преддверии рождественских праздников. Опасения, что сокращения ставок могут перерасти в новые повышения, если администрация Трампа выполнит свои обещания, усиливают напряженность на рынках.

Тем временем доллар продолжает удерживать свои позиции. Однако низкие объемы торгов в праздничный период могут привести к резкой волатильности, особенно в паре с иеной, так как экономические данные недели будут в основном из США и Японии.

Легкая экономическая повестка в США

На этой неделе внимание инвесторов будет сосредоточено на индексе потребительского доверия от Conference Board, который публикуется в понедельник. Рост индекса за последние два месяца, наряду с падением субиндекса «сложно найти работу», может свидетельствовать о росте числа рабочих мест и поддержать доллар.

Во вторник выйдут данные по заказам на товары длительного пользования и продажам новых домов за ноябрь. Прогнозируется, что заказы на товары длительного пользования снизились на 0,4% м/м после роста на 0,3% в октябре. Однако инвесторов больше интересует менее волатильный показатель — заказы на капитальные товары без учета оборонного сектора и авиации, используемый в расчетах ВВП.

Сможет ли иена испортить Рождество?

В Японии внимание рынка будет приковано к выступлениям представителей Банка Японии, особенно на фоне продолжающегося падения иены. Данные по инфляции в Токио за декабрь, публикуемые в пятницу, могут подтвердить возможность повышения ставок в марте, если базовый индекс цен вырастет.

Кроме того, в пятницу выйдут данные по уровню безработицы, розничным продажам и промышленному производству за ноябрь. В среду участники рынка также ожидают публикацию цен производителей услуг, что может повлиять на курсы валют.

Фунт и канадский доллар ищут поддержку

Банк Канады и Резервный банк Австралии на этой неделе опубликуют протоколы своих последних заседаний. В Канаде внимание будет сосредоточено на данных по ВВП за октябрь, которые выйдут в понедельник. Канадский доллар, находящийся на 4,5-летнем минимуме, может скорректироваться.

В Великобритании фунт может получить поддержку, если данные по росту ВВП за третий квартал будут пересмотрены в сторону повышения.

Растущая доходность облигаций угрожает рынкам

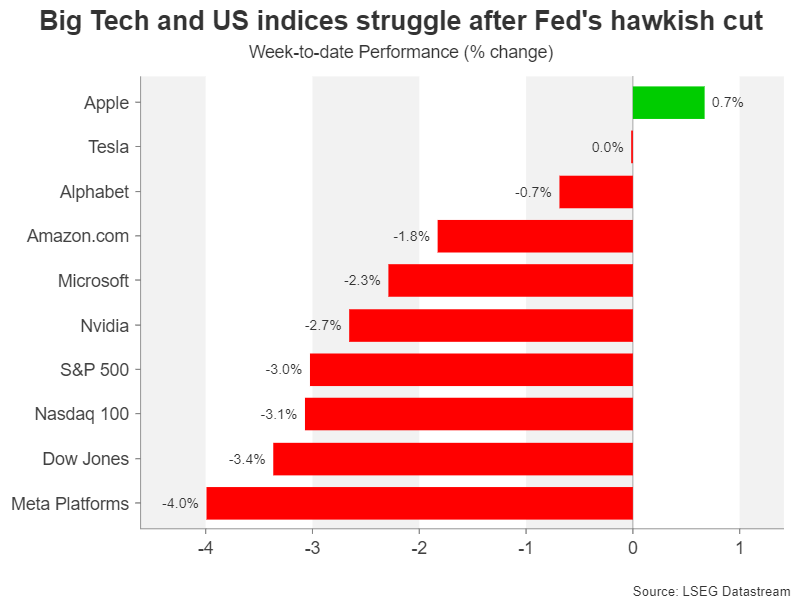

В период праздников возможна высокая волатильность на рынках акций и облигаций. Жесткая позиция ФРС негативно влияет на Уолл-стрит, а продолжение роста доходности казначейских облигаций может усилить распродажи. Министерство финансов США планирует провести аукционы облигаций с двух-, пяти- и семилетним сроком погашения, что может усилить давление на доходность, если спрос будет низким.

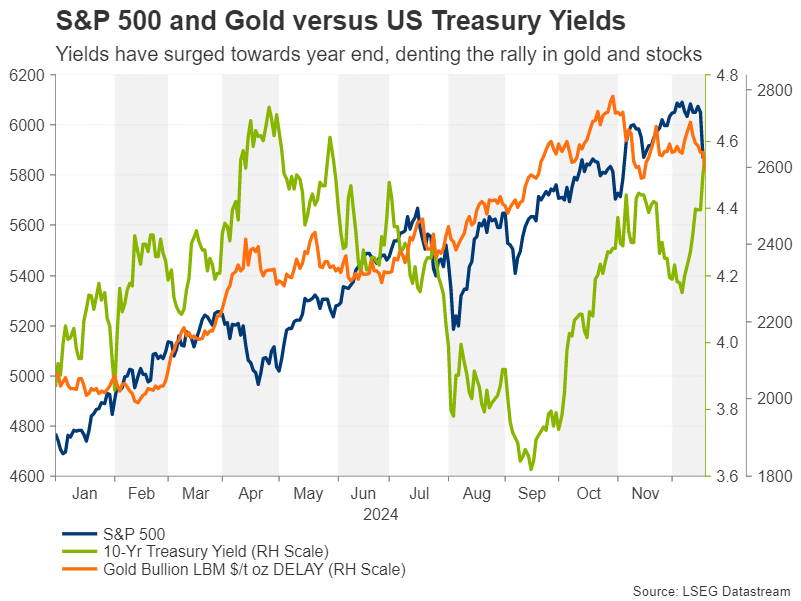

Цена на золото также снижается на фоне роста доходности и укрепления доллара. При доходности 10-летних облигаций выше 4,50% будет сложно вернуться к уровню $2600, и тестирование поддержки на уровне $2530 выглядит вероятным.