Высокий уровень долга, растущее давление доходностей и технологические сдвиги: Джейми Даймон видит признаки, напоминающие предкризисные годы. Но как в таком сценарии может повести себя биткоин?

Глава JPMorgan Джейми Даймон проводит параллели между сегодняшним событиями и кризисом 2008 года. Тогда склонность к риску и смягчённые кредитные стандарты привели к глобальному шоку. Даймон сегодня предупреждает, что некоторые участники рынка снова делают «глупые вещи». Многие государства сейчас обременены триллионными долгами, прежде всего США, а искусственный интеллект создаёт новые зоны неопределённости.

Как началась эскалация в 2008 году

Финансовый кризис 2008 года начался на рынке недвижимости США. Банки массово выдавали ипотеку заёмщикам с низкой платёжеспособностью — так называемые субстандартные кредиты. Эти требования объединялись, секьюритизировались и продавались инвесторам. Пока цены на жильё росли, система выглядела устойчивой и прибыльной. Однако жажда доходности скрывала растущие риски.

Когда цены на жильё начали снижаться, а многие заёмщики перестали платить, структурированные продукты резко потеряли стоимость. Неопределённость относительно реального объёма рисков привела к масштабной потере доверия. Кульминацией кризиса стало банкротство Lehman Brothers в сентябре 2008 года. Кредитные рынки фактически замерли, компаниям стало сложно получать финансирование, а мировая экономика вошла в глубокую рецессию. Государствам и центробанкам пришлось вмешиваться с масштабными спасательными пакетами.

Давление доходности и ослабление стандартов

Даймон напоминает, что и до 2008 года многие институты снижали кредитные стандарты, чтобы нарастить чистый процентный доход. В периоды стабильного экономического роста участники рынка охотнее недооценивают риски. Конкуренция только усиливает этот эффект, поскольку в центре внимания оказываются доля рынка и краткосрочная прибыль. Именно такую модель он, по его словам, частично видит и сегодня. Некоторые игроки готовы принимать более высокий риск ради немного большей доходности.

Особенно заметный рост в последние годы наблюдался в сегментах private credit и leveraged loans. Private credit — это кредиты, которые выдают не классические банки, а специализированные фонды или управляющие активами напрямую компаниям. Такие сделки часто находятся вне традиционных банковских балансов и подпадают под другие требования к прозрачности. Leveraged loans — это высокодоходные корпоративные кредиты, предоставляемые уже сильно закредитованным компаниям, часто для финансирования поглощений. Оба сегмента считаются доходными, но в случае ухудшения экономики несут повышенные риски дефолтов.

Кредитный цикл и неизбежный сюрприз

Кредитные рынки развиваются циклично. В хорошие времена уровень дефолтов снижается, оценки растут, а премии за риск сокращаются. Но, как прямо предупреждает Даймон, «в каждом кредитном цикле есть свой сюрприз». Никто заранее не знает, где именно он проявится и какой сектор затронет. «На этот раз это может быть сектор программного обеспечения из-за ИИ», — отметил он, указывая на быстрые изменения в сфере искусственного интеллекта. ИИ считается прорывной технологией, способной полностью изменить или вытеснить отдельные бизнес-модели. Компании вынуждены переоценивать, как автоматизация и интеллектуальные системы повлияют на их выручку и издержки.

Одновременно усиливается неопределённость вокруг того, какие профессии исчезнут, а какие появятся. Если окажется, что ожидания были завышены, а инвестиции не принесли ожидаемой отдачи, именно здесь и может возникнуть следующий неприятный сюрприз кредитного цикла.

Биткоин как продукт предыдущего кризиса

Биткоин появился в 2009 году — в тени финансового кризиса. В генезис-блок была встроена знаменитая строка: «Министр финансов на грани второго пакета помощи банкам». Это отсылка к государственным спасательным мерам для банков и сверхмягкой денежной политике. Криптовалюта создавалась как децентрализованная альтернатива существующей финансовой системе. Её максимальное предложение ограничено 21 миллионом монет.

Именно эта ограниченность принципиально отличает биткоин от государственных валют. Пока центробанки в кризис могут расширять ликвидность, предложение биткоина остаётся алгоритмически фиксированным. Для многих инвесторов именно в этом и заключается его привлекательность. Когда доверие к банкам или фиатным валютам ослабевает, на первый план выходит нарратив о «цифровом золоте». Однако в кратко- и среднесрочной перспективе биткоин всё равно зависит от рыночных настроений.

Ликвидность решает

Если кредитный цикл начнёт заметно ухудшаться, первым эффектом, вероятно, станет рыночный шок. В острые фазы стресса инвесторы обычно распродают рискованные активы, чтобы получить ликвидность. В таком сценарии биткоин тоже может сначала снизиться.

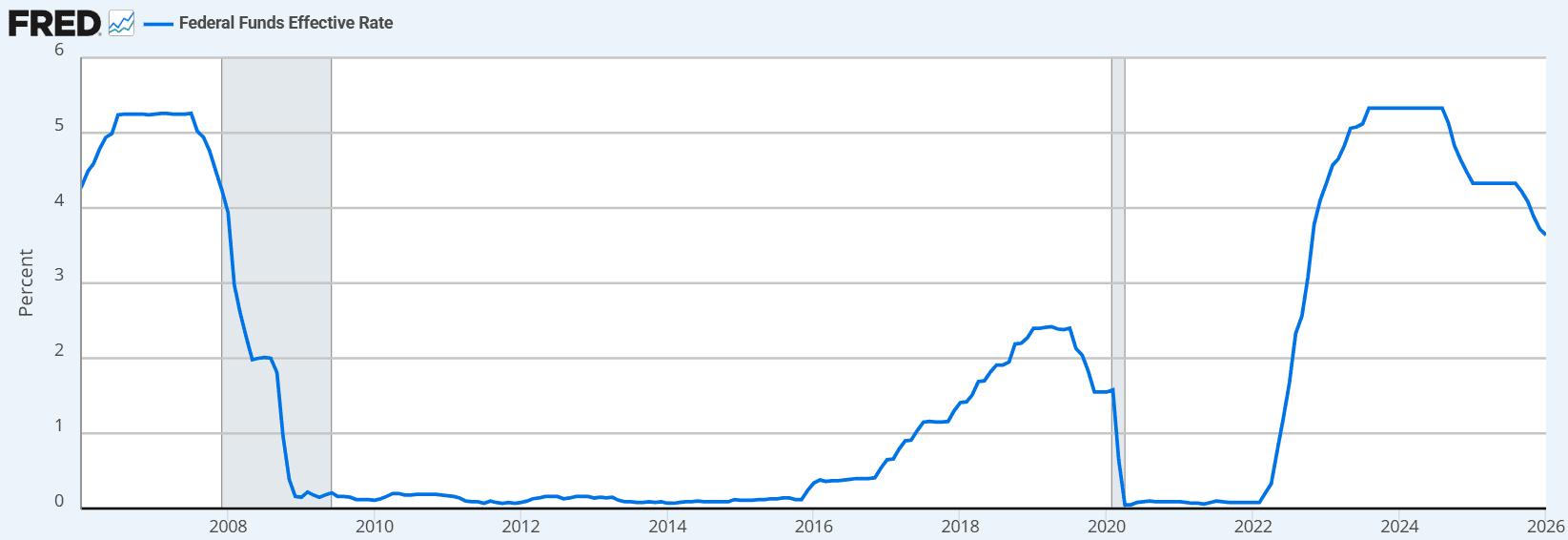

Только на следующем этапе станет понятно, куда капитал будет перетекать в долгосрочной перспективе. Если центробанки ответят снижением ставок и программами выкупа облигаций, глобальная денежная масса вырастет. Но само по себе увеличение ликвидности не гарантирует рост биткоина. Ключевой вопрос — захотят ли инвесторы действительно направить эту дополнительную ликвидность в альтернативные активы. Рост денежной массы лишь создаёт потенциал для повышения цен. Без реального притока капитала эффект будет ограниченным.

В то же время у биткоина есть структурная особенность — проверяемая ограниченность предложения, — которая отличает его от фиатных валют. В долгосрочном горизонте рост денежной массы может усилить этот нарратив. Но инвесторам стоит смотреть на вещи трезво: в острой фазе глобального финансового кризиса цена, скорее всего, сначала окажется под давлением. Лишь после стабилизации рынков и появления новых потоков капитала может вновь проявиться положительная корреляция с мягкой денежной политикой.

Биткоин на фоне растущих системных рисков

Заявления Джейми Даймона — это не доказательство неизбежного финансового кризиса. Скорее, это напоминание о том, что кредитные циклы склонны повторяться. Параллели с периодом до 2008 года почти всегда становятся очевиднее задним числом, чем в моменте. Уже постфактум легче понять, где риски были недооценены, а ложные стимулы — проигнорированы. Именно поэтому предупреждающие сигналы стоит воспринимать серьёзно, не превращая их автоматически в прогноз немедленной катастрофы.

Для инвесторов из этого следует прежде всего одно: важно осознанно пересматривать риск-структуру собственного портфеля. Тем, кто уже находится в рынке, стоит смотреть не только на потенциальную доходность, но и на сценарии, которые могут оказаться гораздо менее комфортными.