Среди прочего, в 11:00 (GMT+2) будет опубликована статистика по экономическим ожиданиям от Института экономических исследований (IFO) в Германии: прогнозы предполагают, что индекс делового климата в ноябре незначительно ускорится с 88,4 пункта до 88,5 пункта, что связано со всплеском расходов в оборонном секторе и амбициозными планами немецкого руководства относительно модернизации инфраструктуры. Также в 16:45 (GMT+2) состоится выступление главы Европейского центрального банка (ЕЦБ) Кристин Лагард, которая может прокомментировать перспективы роста экономики региона.

Напомним, что вопрос дальнейшего смягчения параметров перед регулятором сейчас не стоит. Рынки рассчитывают максимум на ещё одно снижение процентной ставки на 25 базисных пунктов, поскольку инфляционная динамика находится под контролем. Тем не менее, статистика по деловой активности, опубликованная в конце прошлой недели, отразила снижение индекса деловой активности в производственном секторе Германии от S&P Global и Hamburg Commercial Bank (HCOB) в ноябре с 49,6 пункта до 48,4 пункта, в то время как аналитики рассчитывали на 49,8 пункта, а в секторе услуг — с 54,6 пункта до 52,7 пункта при прогнозе в 53,9 пункта. В целом по еврозоне показатель в производственном секторе продемонстрировал сокращение с 50,0 пункта до 49,7 пункта вопреки ожиданиям в 50,2 пункта, а в сфере услуг — повышение с 53,0 пункта до 53,1 пункта благодаря активному росту аналогичного индекса во Франции с 48,0 пункта до 50,8 пункта.

Тем временем, поддержку американской валюте оказывает ослабление ожиданий в отношении возможного смягчения денежно-кредитной политики ФРС США в декабре. Напомним, что на прошлой неделе Министерство труда опубликовало сентябрьский отчёт, согласно которому число новых рабочих мест вне сельскохозяйственного сектора показало значительный рост на 119,0 тыс при ожиданиях в 50,0 тыс, однако уровень безработицы также увеличился с 4,3% до 4,4%. В целом, реальная ситуация ы секторе пока остаётся лучше негативных прогнозов, что позволяет регулятору не спешить с корректировкой стоимости заимствований.

GBP/USD

Фунт в том числе на форекс рынке прибавляет в стоимости в паре GBP/USD, вновь пытаясь закрепиться выше отметки 1.3100: в конце прошлой недели инструменту удалось показать коррекционный рост, несмотря на публикацию неоднозначной макроэкономической статистики по деловой активности от S&P Global в Великобритании за ноябрь. Так, индекс в производственном секторе поднялся с 49,7 пункта до 50,2 пункта, в то время как аналитики рассчитывали на 49,3 пункта, а в сфере услуг, напротив, показал резкое снижение с 52,3 пункта до 50,5 пункта при прогнозе в 52,1 пункта.

Составной индекс также замедлился с 52,2 пункта до 50,5 пункта, тогда как эксперты предполагали 51,8 пункта. Кроме того, негативное влияние на динамику британской валюты оказали слабые данные по розничным продажам, отразившие низкое потребление и покупательскую активность: по итогам октября продажи сократились на 1,1% после роста на 0,7% при предварительных оценках в 0,0%, а в годовом выражении — с 1,0% до 0,2% при прогнозе в 1,5%. Индекс доверия потребителей от GfK Group продемонстрировал снижение с –17,0 пункта до –19,0 пункта, что оказалось чуть хуже ожиданий в –18,0 пункта. Падение деловой активности и крайне слабые данные по розничным продажам резко увеличивают вероятность того, что Банк Англии будет спешить с дальнейшим снижением стоимости заимствований: следующее заседание регулятора состоится 18 декабря. Тем временем, ожидания декабрьского снижения процентной ставки со стороны ФРС США заметно снизились после публикации отчёта по рынку труда на прошлой неделе: в сентябре американской экономике удалось создать около 120,0 тыс новых рабочих мест, что оказалось существенно больше прогнозов в 50,0 тыс, однако уровень безработицы при этом ускорился с 4,3% до 4,4%, оказывая дополнительное давление на чиновников регулятора.

AUD/USD

Австралийский доллар прибавляет в стоимости в паре AUD/USD, торгуясь у отметки 0.6463 и развивая коррекционный импульс прошлой пятницы, когда инструменту удалось отступить от локальных минимумов от 22 августа. Во вторник в 15:30 (GMT+2) в США будут опубликованы сентябрьские данные по динамике производственных цен: прогнозы предполагают, что индекс цен производителей в сентябре в годовом выражении ускорится с 2,6% до 2,7%, а в месячном — с –0,1% до 0,3%, что может стать ещё одним аргументом для ФРС США в вопросе изменения денежно-кредитной политики в ближайшем будущем.

Напомним, согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, большинство аналитиков считает, что регулятор сохранит процентную ставку без изменений, несмотря на давление со стороны администрации Белого дома. Сильный отчёт по рынку труда за сентябрь, который появился на прошлой неделе, также указывает на такую вероятность, впрочем, данные всё же отразили повышение уровня безработицы до 4,4%. В то же время ноябрьские сведения поступят на рынок уже после последнего в этом году заседания ведомства и также не окажут заметного влияния на его решение. В Австралии в среду в 02:30 (GMT+2) будет представлена статистика по индексу потребительских цен, который сейчас находится на уровне 3,5%: аналитики не рассчитывают на существенное замедление показателя. Реализация ожиданий станет сигналом для Резервного банка Австралии (РБА) в пользу сохранения стоимости заимствований на прежнем уровне, так как чиновники в целом не намерены спешить с дальнейшей корректировкой значения.

USD/JPY

Доллар США торгуется c околонулевой динамикой в паре USD/JPY у отметки 156.63: инструмент завершил торги прошлой недели умеренным ростом, а также успел обновить рекордные январские максимумы. Среди прочего, давление на американскую валюту оказали данные по динамике инфляционных ожиданий от Мичиганского университета, согласно которым ноябрьский прогноз на один год был заметно снижен с 4,7% до 4,5%, а на пять лет — с 3,6% до 3,4%, что является сигналом для ФРС США в вопросе дальнейшего снижения стоимости заимствований.

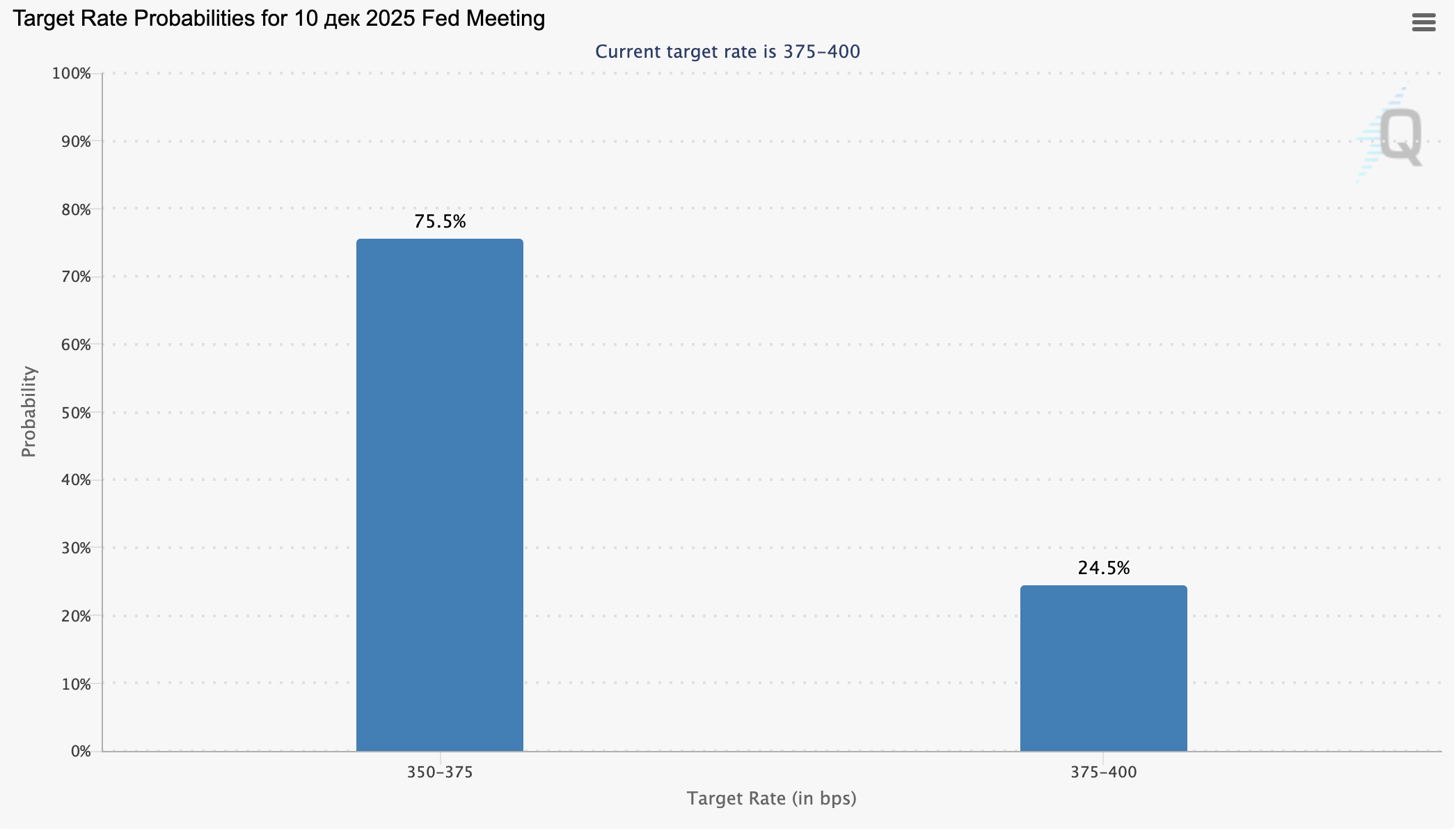

Согласно инструменту Чикагской товарной биржи (CME Group) FedWatch Tool, около 75,0% опрошенных аналитиков считают, что учётная ставка останется на текущем уровне 3,75–4,00%, однако многое будет зависеть от поступающей макроэкономической статистики в течение ближайших нескольких недель. Тем временем, иена остаётся под давлением нарастающей неопределённости в отношении монетарной политики Банка Японии, продолжая активную нисходящую динамику с момента назначения Санаэ Такаити премьер-министром.

На сегодняшний день национальная валюта является худшей по сравнению с конкурентами в «Группе десяти», что резко повышает риски новых интервенций со стороны регулятора, который ранее уже неоднократно применял этот механизм для воздействия на рыночную ситуацию. Такаити, напомним, является сторонницей «голубиной» риторики, поскольку это потребуется для предполагаемых фискальных реформ. В пятницу в 01:30 (GMT+2) будет представлена ноябрьская статистика по индексу потребительских цен в регионе Токио: прогнозы предполагают, что годовой показатель замедлится с 2,8% до 2,7%, ослабив ожидания в отношении возможного ужесточения параметров в ходе декабрьского заседания Банка Японии. Помимо этого, в 01:50 (GMT+2) будут опубликованы октябрьские сведения по промышленному производству и розничным продажам: в месячном выражении аналитики ожидают сокращения производства на 0,6% после увеличения на 2,6%, а объёмы продаж могут прибавить 0,8% после 0,5% месяцем ранее.

XAU/USD

Пара XAU/USD незначительно снижается, тестируя отметку 4045.00 на пробой вниз, ожидая появления новых драйверов движения: по итогам прошлой недели стоимость золота изменилась лишь незначительно, в то время как инвесторы оценивали публикации макроэкономической статистики по рынку труда США. Напомним, что рост числа новых занятых в несельскохозяйственных отраслях США составил 119,0 тыс при прогнозе в 50,0 тыс, а уровень безработицы всё же скорректировался с 4,3% до 4,4%. В свою очередь, число первичных заявок на пособия по безработице снизилось на 8,0 тыс до 220,0 тыс, а вторичных, напротив, увеличилось с 1,946 млн до 1,974 млн.

Отдельную поддержку американской валюте оказали данные по динамике продаж на вторичном рынке жилья, которые ускорились в октябре на 1,2% после 1,3% месяцем ранее, а в абсолютном выражении — с 4,05 млн до 4,10 млн, опередив ожидания в 4,08 млн. В прошлую пятницу в центре внимания инвесторов оказались ноябрьские сведения по деловой активности от S&P Global: индекс в производственном секторе опустился с 52,5 пункта до 51,9 пункта при предварительных оценках в 52,0 пункта, а в секторе услуг — вырос с 54,8 пункта до 55,0 пункта. Инфляционные ожидания от Мичиганского университета были скорректированы на однолетнюю перспективу с 4,7% до 4,5%, а на пятилетнюю — с 3,6% до 3,4%.

Таким образом, можно отметить, что давление на ФРС США в вопросе дальнейшего снижения стоимости заимствований немного ослабло: рынок труда демонстрирует устойчивость, в то время как инфляционные риски всё ещё весьма существенны. Тем временем, спрос на золото остаётся достаточно высоким на фоне геополитических рисков военных конфликтов в Южной Америке и Восточной Европе.