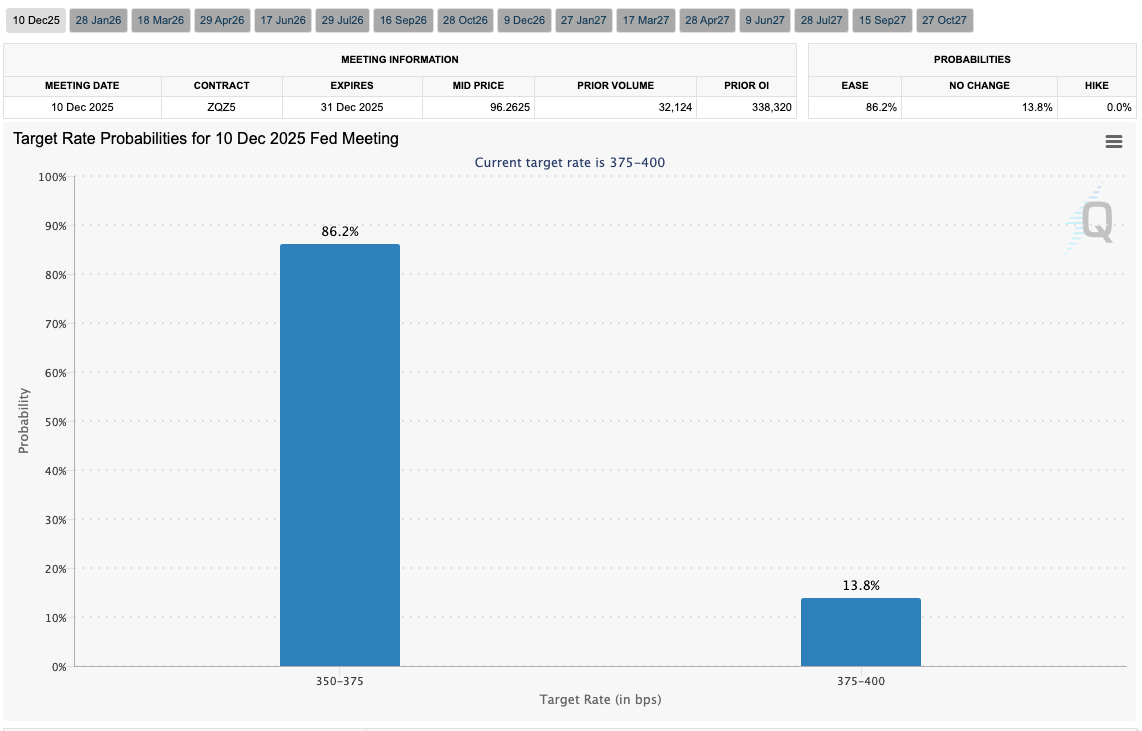

Отметим, что в настоящий момент практически нет сомнений в том, что процентная ставка будет скорректирована на –25 базисных пунктов до 3,75%, и это заложено в текущие котировки многих инструментов. Тем не менее, позиция главы регулятора Джерома Пауэлла по-прежнему остаётся достаточно осторожной: в ходе последнего выступления чиновник вновь отметил, что рассчитывать на цикл смягчения денежно-кредитной политики пока было бы преждевременно, учитывая, что инфляционные риски всё ещё достаточно сильны.

Тем не менее, опубликованные в пятницу данные от Мичиганского университета отразили замедление однолетних инфляционных ожиданий с 4,5% до 4,1%, а пятилетних — с 3,4% до 3,2%. В свою очередь, некоторую поддержку евро в пятницу оказали сведения по рынку труда: в целом по еврозоне занятость в годовом выражении поднялась с 0,5% до 0,6%, а в квартальном — с 0,1% до 0,2%. Валовой внутренний продукт (ВВП) в третьем квартале с учётом сезонных колебаний не изменился в годовом выражении, продемонстрировав тот же подъём на 1,4%, а в квартальном — скорректировался с 0,2% до 0,3%, что стало отражением резкого увеличения расходов на оборонный сектор и запуск программ модернизации инфраструктуры в Германии. Сегодня инвесторы и форекс трейдеры оценивают октябрьскую статистику по промышленному производству в Германии: показатель в месячном выражении повысился на 1,8% после 1,1% (пересмотрено с 1,3%) месяцем ранее, тогда как аналитики предполагали снижение на 0,4%.

GBP/USD

Фунт прибавляет в стоимости в паре GBP/USD, восстанавливая утраченные позиции в конце прошлой недели, когда котировки отступили от локальных максимумов от 22 октября: инструмент тестирует отметку 1.3340 на пробой вверх, тогда как участники торгов не спешат открывать новые позиции, предпочитая дождаться итогов заседания ФРС США, которые станут известны 10 декабря. Напомним, что у аналитиков нет сомнений в сокращении процентной ставки на 25 базисных пунктов до 3,75%, однако комментарии главы регулятора Джерома Пауэлла в отношении дальнейших перспектив монетарной политики будут по-прежнему важны. Впрочем, его второй четырёхлетний срок в должности председателя ведомства истекает уже в мае 2026 года.

В свою очередь, британские инвесторы сегодня обратят внимание на выступления представителей Банка Англии Алана Тейлора (в 16:30 (GMT+2)) и Клэр Ломбарделли (в 20:30 (GMT+2)). Не исключено, что чиновники выскажутся в пользу снижения стоимости заимствований на заседании регулятора 18 декабря.

В конце недели в Великобритании будет опубликован блок макроэкономической статистики за октябрь: так, в пятницу в 09:00 (GMT+2) на рынок поступят данные по валовому внутреннему продукту (ВВП) и объёмам промышленного производства. Ожидается, что национальная экономика прибавит 0,1% после –0,1% в предыдущем месяце, а объёмы промышленного производства — 0,8% после –2,0%.

NZD/USD

Новозеландский доллар прибавляет в стоимости в паре NZD/USD, развивая довольно сильный восходящий тренд в сверхкраткосрочной перспективе: инструмент тестирует отметку 0.5785. Активность на рынке остаётся сдержанной в преддверии публикации итогов заседания ФРС США, которое завершится 10 декабря: инвесторы практически не сомневаются в том, что ключевая процентная ставка будет скорректирована на –25 базисных пунктов до 3,75%, однако перспективы развития цикла смягчения денежно-кредитной политики по-прежнему не ясны. Как минимум пять из действующих двенадцати членов Комитета по операциям на открытом рынке (FOMC) высказали сомнения в отношении дальнейшего снижения стоимости заимствований. Вместе с тем, в 2026 году действующий глава регулятора Джером Пауэлл уйдёт в отставку, а имя кандидата на его пост будет известно только в начале следующего года: главным претендентом называют экономического советника Белого дома Кевина Хассетта.

При этом Пауэлл может остаться в составе Совета управляющих ведомства до января 2028 года. Представленная в пятницу макроэкономическая статистика из США дополнительно увеличила вероятность декабрьского сокращения процентной ставки: однолетние инфляционные ожидания от Мичиганского университета по итогам декабря замедлились с 4,5% до 4,1%, а пятилетние — с 3,4% до 3,2%, при этом индекс потребительского доверия ускорился с 51,0 пункта до 53,3 пункта при прогнозе в 52,0 пункта. Участники торгов также обратили внимание на данные по динамике ценовых индексов расходов на личное потребление: базовый показатель по итогам сентября скорректировался с 2,9% до 2,8% в годовом выражении и зафиксировался на отметке 0,2% — в месячном, тогда как более широкий годовой индикатор, напротив, ускорился с 2,7% до 2,8%, что совпало с ожиданиями рынка.

Фокус внимания форекс трейдеров и инвесторов сосредоточен на сведениях по внешней торговле из Китая: экспорт по итогам ноября увеличился на 5,9% после повышения на 1,1% в предыдущем месяце, тогда как аналитики рассчитывали на 3,8%, а импорт — с 1,0% до 1,9% при предварительных оценках в 2,8%. На этом фоне профицит торгового баланса в стране повысился с 90,07 млрд долларов до 111,68 млрд долларов, что оказалось заметно выше прогнозов в 100,2 млрд долларов.

USD/JPY

Доллар США показывает флэтовую динамику в паре USD/JPY, консолидируясь вблизи отметки 155.00: участники торгов не спешат открывать новые позиции, поскольку завтра начинается двухдневное заседание ФРС США, которое может существенным образом отразиться на динамике американской валюты. Сейчас более 90,0% аналитиков ожидают, что регулятор снизит процентную ставку на 25 базисных пунктов до 3,75%. Глава ведомства Джером Пауэлл по-прежнему сохраняет осторожную позицию, опасаясь усиления инфляции и положительно отзываясь о темпах восстановления национальной экономики.

Стоит отметить, что для оценки состояния рынка труда ещё недостаточно актуальных макроэкономических данных: октябрьский отчёт не был опубликован из-за шатдауна, а ноябрьские сведения не успеют поступить в распоряжение экспертов до принятия решения по стоимости заимствований. Тем временем, базовый ценовой индекс расходов на личное потребление в сентябре замедлился с 2,9% до 2,8% в годовом выражении и остался на отметке 0,2% — в месячном, а более широкий индикатор ускорился с 2,7% до 2,8%, оправдав прогнозы. В свою очередь, опубликованная в понедельник статистика из Японии оказалась скорее негативной: по итогам третьего квартала валовой внутренний продукт (ВВП) сократился на 0,6% после –0,4% месяцем ранее при предварительных оценках в –0,5%, а в годовом выражении — опустился с –1,8% до –2,3%, тогда как аналитики рассчитывали на –2,0%. Индекс текущей ситуации от Eco Watchers в ноябре также снизился с 49,1 пункта до 48,7 пункта при ожиданиях в 49,5 пункта. Слабые результаты, вероятно, станут препятствием для Банка Японии в вопросе дальнейшего ужесточения денежно-кредитной политики.

XAU/USD

Пара XAU/USD консолидируется, торгуясь неподалёку от отметки 4200.00: участники торгов ожидают итогов заседания ФРС США, которые станут известны 10 декабря, хотя на сегодняшний день практически нет сомнений в том, что регулятор скорректирует процентную ставку на –25 базисных пунктов до диапазона 3,50–3,75%. При этом будут представлены обновлённые макроэкономические прогнозы, способные повлиять на настроения на финансовых рынках.

Далеко не все чиновники в Комитете по операциям на открытом рынке ФРС США (FOMC) занимают «голубиную» позицию, поддерживая в этом главу регулятора Джерома Пауэлла, который неоднократно предостерегал рынки от завышенных ожиданий в отношении темпов смягчения денежно-кредитной политики. Тем не менее, инфляция замедляется, а давление на регулятор со стороны администрации Белого дома не ослабевает. Напомним, что в пятницу обновлённые декабрьские прогнозы опубликовал Мичиганский университет: однолетние инфляционные ожидания замедлились с 4,5% до 4,1%, а пятилетние — с 3,4% до 3,2%.

В свою очередь, динамика личных доходов и расходов домохозяйств оказалась неоднозначной: доходы прибавили ещё 0,4% при предварительных оценках в 0,3%, а расходы скорректировались с 0,5% до 0,3%, что также может свидетельствовать в пользу дальнейшего ослабления ценового давления. Банк Англии также может объявить о снижении стоимости заимствований на заседании 18 декабря, что окажет золоту дополнительную поддержку. Кроме того, в центре внимания инвесторов остаются геополитические риски: российско-украинский конфликт продолжается, хотя в последние несколько недель американские представители предпринимают очередную попытку привести стороны к мирной сделке, которая существенно ослабила бы напряжённость в регионе. Тем не менее, аналитики считают, что президент США Дональд Трамп после этого может сфокусироваться на Южной Америке, где сохраняется вероятность проведения военных операций