Ключевым событием сегодняшнего дня, безусловно станет публикация данных по инфляции за апрель, где, как ожидается индекс потребительских цен снизится с 1,3% до 1,0% в месячном исчислении и зафиксируется в районе 3,0% — в годовом, тогда как базовый индикатор, исключающий из расчёта стоимость продуктов питания и энергоносителей, останется на отметках 0,9% и 2,2%, соответственно. Ускорение темпов, безусловно, станет ключевым фактором для чиновников Европейского центрального банка (ЕЦБ) в вопросе возвращения к «ястребиной» монетарной политике на ближайших заседаниях.

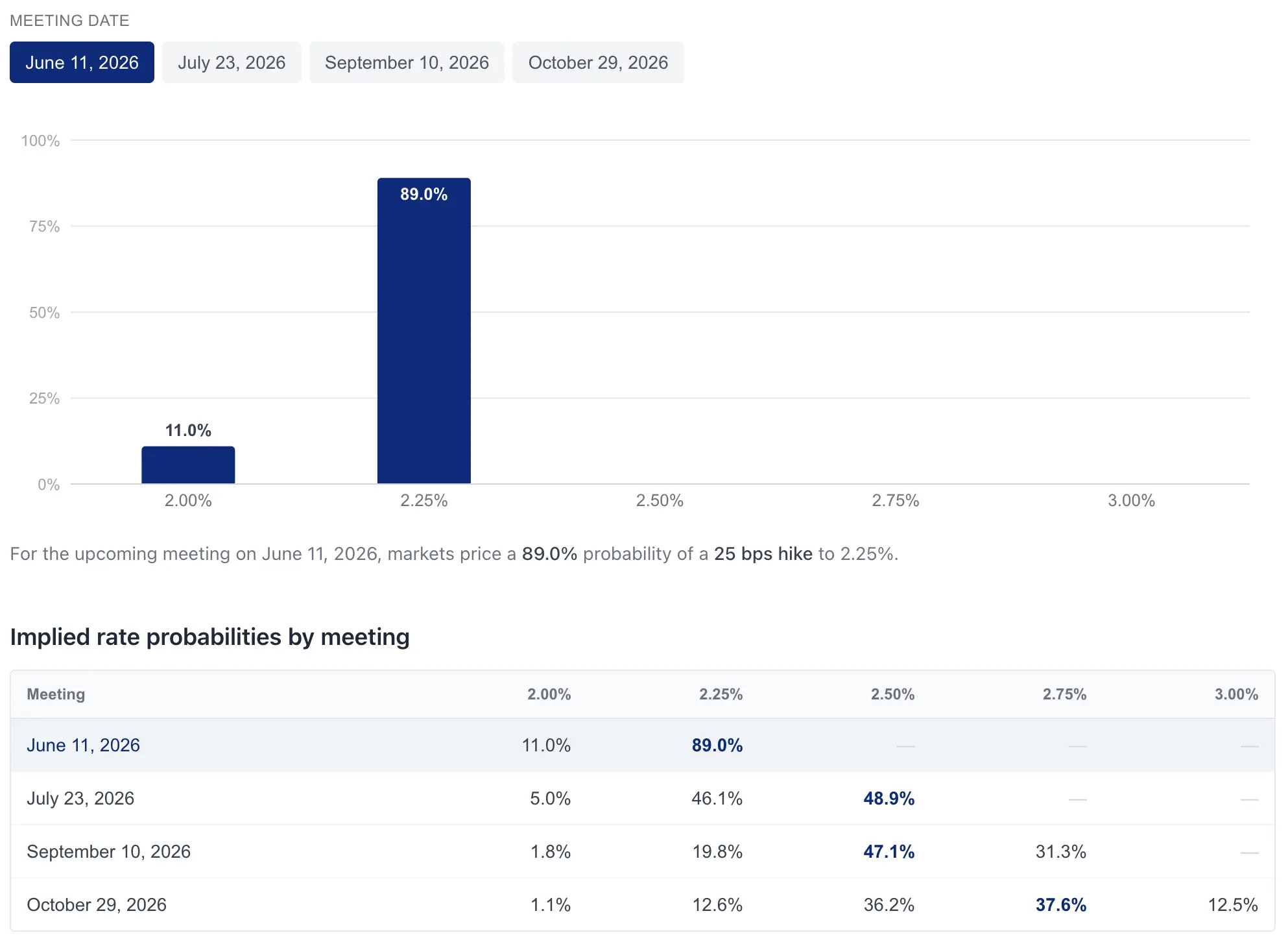

При этом, уже сейчас, согласно показаниям инструмента ECB Watch Tool, участники торгов с 90,0% вероятностью указывают на повышение процентной ставки на 25 базисных пункта до 2,25% в ходе июньской встречи, предполагая как минимум ещё одно изменение показателя до конца года.

Члены Совета управляющих, включая глав Банка Латвии Мартинса Казакса и Банка Греции Янниса Стурнараса, заявляли, что регулятор будет вынужден повысить стоимость заимствований, если рост цен на энергоносители начнёт влиять на инфляционные ожидания. Аналитики международной финансовой группы ING Group, однако, предупреждают, что текущее ценообразование выглядит чрезмерным, и рынки вряд ли увидят, как монетарные власти будут активно противостоять этой тенденции до тех пор, пока не появятся сигналы об открытии Ормузского пролива. Именно этот фактор, а также то, что у ЕЦБ практически нет выбора, кроме как сохранять «ястребиную» позицию, чтобы не потерять контроль над кривой доходности, и сдерживает евро от более глубокого падения. При этом прочие макроэкономические сигналы из еврозоны ожидаемо слабые: так, рост валового внутреннего продукта (ВВП) в первом квартале составил лишь 0,1% в квартальном исчислении, а годовое значение замедлилось до 0,8%, тогда как объёмы промышленного производства сократились на 0,9% в месячном выражении по итогам марта, а в годовом исчислении — до 2,1%, а потребительская уверенность в еврозоне упала до самого низкого уровня с момента введения локдаунов во время пандемии COVID-19.

В свою очередь, текущая динамика переговоров между Европейской комиссией и Белым домом отражает эскалацию институциональной неопределённости в рамках трансатлантической торговой архитектуры, сформированной после подписания двустороннего соглашения 21 августа 2025 года. Базовые договорённости предполагали унификацию тарифного режима с установлением предела импортных пошлин на 15,0% уровне для значительных объёмов европейского экспорта при параллельной либерализации доступа американских товаров на рынок ЕС, однако фактическая их реализация проходит лишь фрагментарно: США расширили применение 50,0% тарифов на сталь и алюминий европейского происхождения, а также на отдельные товарные категории с высокой добавленной стоимостью, что фактически нивелирует часть первоначального компромисса. При этом совокупный годовой товарооборот между ЕС и США оценивается в диапазоне порядка 1,2–1,6 трлн долларов, что делает тарифные параметры критически значимыми для экспортноориентированных отраслей европейской промышленности, включая автомобилестроение, металлургию и химический сектор. Европейская комиссия стремится как можно быстрее заключить соглашение до установленного крайнего срока 4 июля, тогда как республиканская администрация сохраняет возможность эскалации «торговой войны», включая потенциальное изменение пошлин на автомобили с 15,0% до 25,0%, что значительно повлияет на конкурентоспособность европейского экспорта на ключевом рынке.

В фокусе внимания американских инвесторов сегодня в 20:00 (GMT+2) окажутся протоколы ФРС США апрельского заседания по монетарной политике, которые могут вновь указать на отсутствие консенсуса внутри ведомства. Напомним, на встрече 29 апреля процентная ставка была зафиксирована в диапазоне 3,50–3,75%, но её участники подчеркнули обеспокоенность пролонгацией ближневосточного кризиса, что в перспективе может значительно ослабить рынок труда США и вызвать необходимость снижения стоимости заимствований, в то время как высокие цены на нефть станут катализатором ускорения темпов инфляции и потребуют более решительных шагов, направленных на ужесточение денежно-кредитных условий.

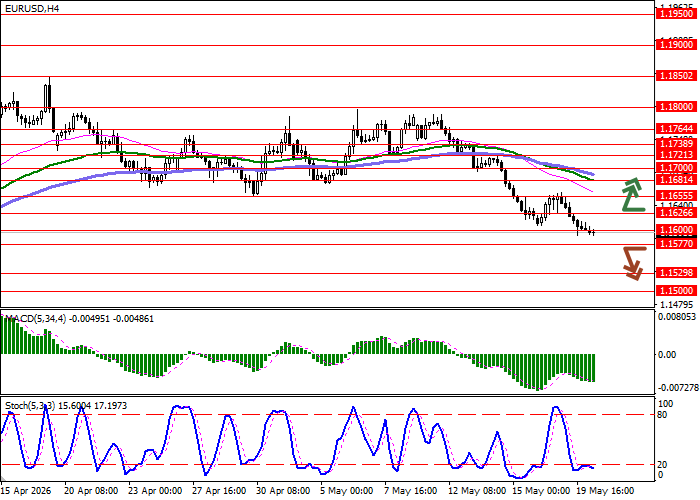

Уровни поддержки и сопротивления

На дневном графике полосы Боллинджера демонстрируют умеренное снижение: ценовой диапазон активно расширяется, однако за всплеском «медвежьей» активности в настоящий момент не успевает. MACD сохраняет прочный сигнал на продажу, располагаясь ниже сигнальной линии. Стохастик, показав отскок от минимальных значений в начале недели, пытается развернуться вверх: участникам торгов следует дождаться уточнения сигналов от индикатора.

Уровни сопротивления: 1.1626, 1.1655, 1.1681, 1.1700.

Уровни поддержки: 1.1600, 1.1577, 1.1529, 1.1500.

Торговые сценарии и прогноз курса EUR/USD

Короткие позиции можно открывать после уверенного пробоя уровня 1.1577 вниз с целью 1.1500. Стоп-лосс — 1.1620. Срок реализации: 1–2 дня. Возвращение «бычьей» динамики с последующим пробоем отметки 1.1626 вверх может стать сигналом к открытию н длинных позиций с целью 1.1681. Стоп-лосс — 1.1600.

Сценарий

| Таймфрейм | Внутридневной |

| Рекомендации | SELL STOP |

| Точка входа | 1.1575 |

| Take Profit | 1.1500 |

| Stop Loss | 1.1620 |

| Ключевые уровни | 1.1500, 1.1529, 1.1577, 1.1600, 1.1626, 1.1655, 1.1681, 1.1700 |

Альтернативный сценарий

| Рекомендации | BUY STOP |

| Точка входа | 1.1630 |

| Take Profit | 1.1681 |

| Stop Loss | 1.1600 |

| Ключевые уровни | 1.1500, 1.1529, 1.1577, 1.1600, 1.1626, 1.1655, 1.1681, 1.1700 |