Глобальный пузырь всех активов — чем он опасен?

Грэнтэм называет нынешнюю ситуацию «суперпузырём», который охватывает все классы активов: от дорогих акций на биржах США и переоценённой недвижимости до «перегретых» товаров и сырьевых рынков. Когда падает не одна конкретная отрасль, а всё и сразу, последствия могут быть гораздо серьёзнее, чем во время классической рецессии. По его мнению, более 70% вероятность указывает на то, что мы окажемся в ловушке резкого спада, а индекс S&P 500 может потерять вплоть до половины своей стоимости.

Критики клеймят его за «вечный пессимизм», однако сам Грэнтэм утверждает, что он всего лишь «историк рыночных пузырей, изучающий закономерности». Ему приписывают ранние предупреждения о крахе доткомов в 2000 году и ипотечном кризисе 2008 года, но те, кто не прислушался к его словам, нередко жалели об этом. Он без улыбки вспоминает, как в 1999-м году клиенты массово покидали его фонд, устав ждать неизбежного, а когда рынок рухнул, уже никто не возвращался. Зато сам фонд сумел избежать самых болезненных потерь, получив репутацию «умного консервативного игрока».

Разногласия на рынке: рецессия или мягкая посадка?

Одни эксперты заявляют, что замедление экономики США будет недолгим и не особо глубоким: председатель ФРС говорит об «устойчивости» экономики, уровень безработицы (4%) остаётся на исторических минимумах, а инфляцию удалось снизить от 8,2% до 2,9%. Тем временем Джим Крамер — тот самый телеведущий и управляющий хедж-фондом — иронизирует, что «эту экономику крайне трудно убить».

Однако Грэнтэм видит в этой «устойчивости» определённую иллюзию. Он подчёркивает, что низкие ставки в течение долгих лет раздували цены на активы, и теперь, когда ставки растут, мы можем столкнуться с «нормализацией», которая обернётся сильной просадкой на рынке. Он считает, что ФРС часто ошибалась в прогнозах и не раз пропускала надвигающиеся рецессии. Кроме того, чиновники сами признавали, что, стимулируя рынок, они получают экономический рост, но никогда не брали на себя ответственность за обвал, который следует за перегретым рынком.

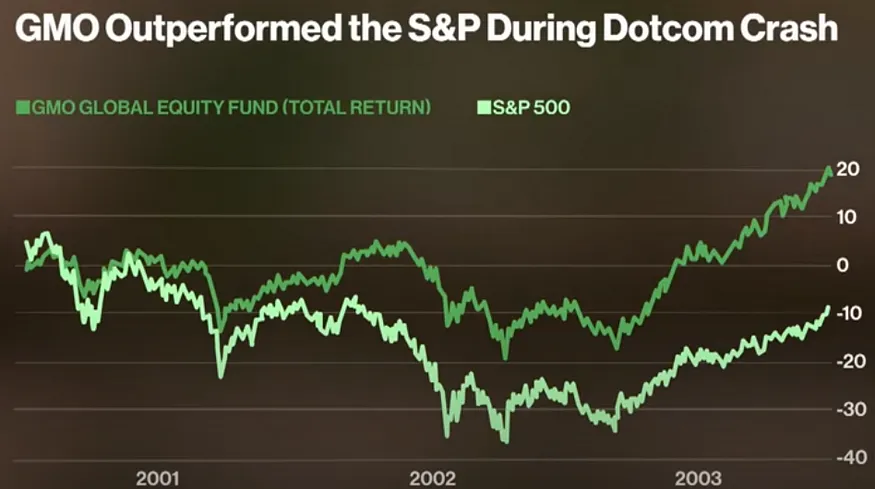

Урок дотком-пузыря: как Грэнтэм заработал репутацию «слишком раннего, но правдивого»

Многие помнят, что в конце 90-х Грэнтэм уже бил тревогу о риске «технологического пузыря». Он начал выводить средства из перегретых акций, пока Nasdaq и другие индексы продолжали расти и добивать всё новые вершины. Его клиенты, видя упущенную выгоду, уходили к тем, кто обещал «ещё больший рост». Итог: когда всё обвалилось в 2000–2001 гг., именно его фонд остался на плаву, едва ли не единственный в своём сегменте. Тогда никто из ушедших не вернулся, что Грэнтэм комментирует с печальной усмешкой. Зато имидж консервативного управляющего, защищающего капитал, укрепился бесповоротно.

Сегодня он предрекает похожий сценарий. На его взгляд, мы видим «раздвоение рынка», когда одни акции (особенно гиганты, связанные с AI) продолжают рост, а менее крупные компании уже падают и показывают признаки слабости. Такая дивергенция, по историческим меркам, часто предвещает масштабный крах.

«Пузырь AI» замещает «разрушительное очищение»

Дополнительная проблема, по мнению Грэнтэма, заключается в том, что хайп вокруг искусственного интеллекта не даёт рынку «сдуться» и скорректироваться до справедливых уровней. Он считает, что это «сверхбычья волна» по AI лишь откладывает неизбежное. «AI оказался не к месту: рынок должен был логично скорректироваться, но получил стимул в виде новых технологий, что удерживает цены на искусственно высоком уровне».

В итоге несколько технологических гигантов составляют до 28–30% рыночных прибылей, тогда как остальные акции остаются за бортом. Такая ситуация напоминает 1929 и 2000 гг., когда малая группа «суперлидеров» тянула индекс вверх, создавая иллюзию «здорового рынка», хотя более широкая выборка акций уже начала падать.

Почему новая рецессия может быть болезненнее обычной

Аналитики из фонда Грэнтэма, GMO, выпустили исследование, где описывают три ключевых фактора, из-за которых следующий кризис может быть глубже: резкое повышение ставок, сохранение высокой инфляции и изменения в корпоративном налогообложении. Высокая долговая нагрузка компаний, согласно их модели, приведёт к тому, что эти компании при рецессии окажутся в более сложной ситуации, чем в прошлые циклы.

В классической рецессии обычно помогает смягчение со стороны ФРС или правительства, но с учётом инфляции и более высоких ставок сейчас у властей меньше пространства для манёвра. Если «суперпузырь» действительно лопнет, последствия могут выйти за рамки банального 20–30%-ного падения акций.

Как действовать в условиях неопределённости?

Грэнтэм рекомендует «держаться фактов, а не иллюзий». Он сам замечает, что человеческая натура склонна ожидать лучшего исхода, чем это обычно происходит в реальности. При этом он вовсе не призывает всех срочно уходить в кэш. Он отмечает, что долгосрочные инвесторы могут продолжать оставаться на рынке, если их портфель сбалансирован и ориентирован на реальные ценности, а не на раздувшиеся перспективы.

Также стоит помнить о закономерностях, которые Грэнтэм наблюдал в прошлых кризисах. «Первыми падают «мусорные» акции, затем — переоценённые крупные компании, после чего начинается общая рецессия», — говорит он. По его мнению, высокорисковые бумаги могут обвалиться особенно сильно, но и стабильные предприятия не застрахованы от серьёзных потерь.

Роль ФРС и «магии денежной массы»

При этом нельзя недооценивать власть Федеральной резервной системы. Если экономика реально начнёт «трещать по швам», возможно возвращение мер количественного смягчения (QE) и снижения процентных ставок. Такое уже неоднократно происходило, и рынок реагировал бурным ростом. Однако, чем выше инфляция, тем сложнее будет запустить эти механизмы, не вызывая новых рисков.

Одновременно индекс деловой активности ISM, который также рассматривают многие аналитики, сейчас немного подрос, перешагнув рубеж 50 пунктов и указывая на возможное улучшение экономических условий. Если это окажется «головокружение перед падением», как предполагает Грэнтэм, рынок может сильно разочароваться.

Источник - fred.org : уровень безработицы

Прогнозы и плюсы долгосрочного подхода

Грэнтэм сравнивает нынешнюю ситуацию с началом 2000-х, когда многие тянули деньги из фондов, решив, что управляющие «слишком рано» пугают пузырём. Но при крахе те, кто остался, выиграли, избежав массовых убытков. Он считает, что и сегодня могут повторяться похожие закономерности: часть участников не верит в рецессию, обоснованно или нет, а другая часть уже «спасается» из активов, готовясь к худшему.

На взгляд Грэнтэма, «время в рынке бьёт попытки угадать, когда войти и выйти». Если у вас есть крепкие убеждения в перспективах определённых компаний или токенов, разумнее держать позиции, чем пытаться поймать идеальные моменты. Те, кто «растворился» в панике, чаще всего упускают последующие ралли

Заключение: «кто знает, насколько всё плохо будет?»

Сам Грэнтэм открыто признаёт, что не претендует на абсолютную истину. Но он советует «быть готовым к худшему». Если новый кризис действительно окажется масштабнее рецессии, то лишь те, кто заранее учёл этот сценарий, сохранят капитал и, возможно, даже его приумножат.

Напротив, у сторонников «мягкой посадки» есть аргументы в виде стабильных макропоказателей, снижения инфляции и сильного рынка труда. Расклад сил остаётся неясным, и каждый инвестор делает выбор сам. Но, как говорит Грэнтэм, «обычно толпа склоняется к оптимизму, который не всегда оправдан». Возможно, именно сейчас на рынке формируются возможности для тех, кто не боится идти против течения.