Stablecoins становятся цифровой альтернативой доллару

Сегодня стейблкоины всё активнее привлекают внимание крупных игроков финансового рынка. Банки и платёжные компании видят в них потенциал для:

- более быстрых расчётов;

- новых платёжных моделей;

- расширения трансграничных финансовых сервисов;

- создания новых цифровых продуктов.

В отчёте Белого дома стейблкоины описываются как цифровые доллары, которые могут быть погашены в соотношении 1:1 и обычно обеспечены резервами в виде наличности или краткосрочных государственных облигаций.

Особенно важна их роль за пределами США, где они часто используются в странах с нестабильной национальной валютой как более надёжный цифровой эквивалент доллара.

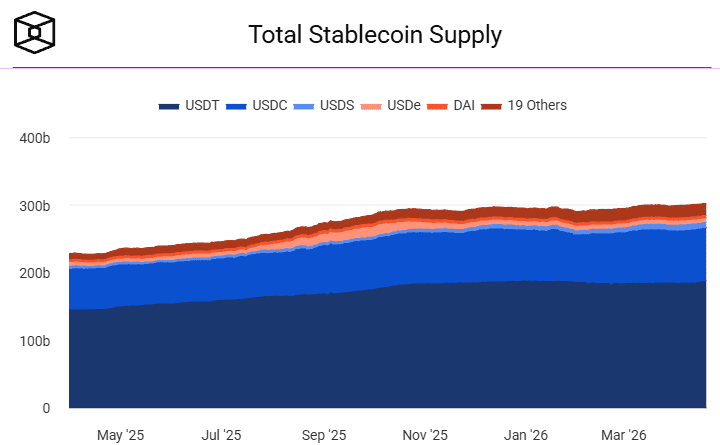

Рынок стейблкоина продолжает расти

Рынок продолжает расширяться, хотя его структура остаётся очень концентрированной. Основную часть по-прежнему контролируют два крупнейших игрока:

- Tether (USDT) — около 185 млрд долларов

- USDC — около 75 млрд долларов

Совокупный объём рынка сейчас оценивается примерно в 300 млрд долларов.

С точки зрения инфраструктуры ведущей сетью остаётся Ethereum, однако Tron также усиливает позиции, особенно в глобальных платежах и использовании USDT за пределами Ethereum.

Главный вопрос: вытесняют ли стейблкоины банковские депозиты?

Ключевая тема анализа — действительно ли stablecoins забирают деньги из банковской системы и тем самым ослабляют кредитование.

Логика критиков строится так:

- клиенты выводят деньги из банков;

- переводят их в стейблкоины;

- резервы стейблкоинов не используются для кредитования;

- значит, банки получают меньше ресурсов для выдачи займов.

На первый взгляд такой сценарий выглядит логичным. Но анализ Белого дома показывает, что на практике всё сложнее.

Белый дом: деньги не исчезают из системы, а меняют форму

Согласно отчёту, большая часть резервов stablecoins не уходит из финансовой системы окончательно. Эти средства часто возвращаются в неё в другой форме.

Например:

- резервы инвестируются в краткосрочные гособлигации США;

- полученные средства затем снова возвращаются в банковскую систему;

- в итоге меняется в первую очередь структура депозитов, а не их общий объём.

Именно поэтому эффект для банковского кредитования оказывается заметно слабее, чем предполагали многие критики.

Насколько сильно стейблкоины реально мешают кредитованию

По данным отчёта, только около 12% резервов стейблкоинов действительно могут рассматриваться как часть средств, напрямую изъятых из банковской базы, имеющей значение для кредитования.

Речь идёт о той доле резервов, которая хранится в форме классических банковских депозитов и подпадает под банковские регуляторные требования, такие как:

- обязательные резервы;

- нормативы ликвидности;

- ограничения, связанные с банковским регулированием.

Основная же часть резервов хранится не на депозитах, а в:

- краткосрочных казначейских облигациях;

- высоколиквидных бумагах;

- инструментах денежного рынка.

А значит, даже при росте рынка stablecoins речь идёт лишь о частичном перераспределении ликвидности, а не о масштабном ударе по банковскому кредитованию.

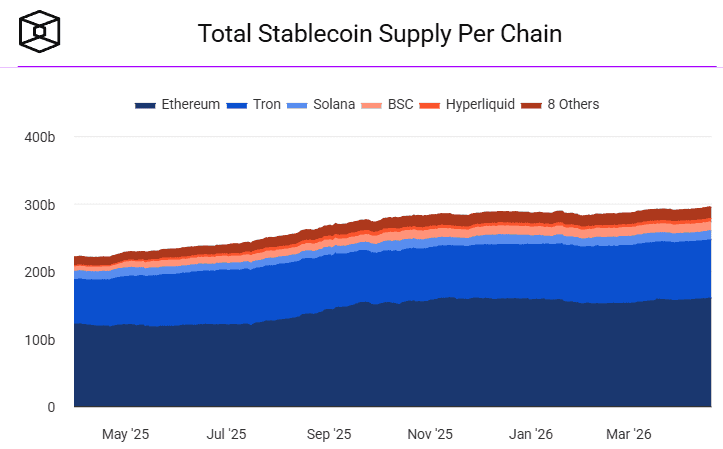

Какие блокчейны выигрывают от роста stablecoins

По оценке аналитика CoinShares Люка Нолана, рост рынка stablecoins распределяется неравномерно. Основные бенефициары — несколько крупнейших сетей.

Ethereum остаётся главной settlement-инфраструктурой:

- около 52% всех стейблкоинов обращаются именно в этой сети;

- это примерно 180 млрд долларов;

- около двух третей предложения USDC также находится в Ethereum.

Tron особенно силён в международных переводах и платежах:

- сеть активно используется для USDT вне Ethereum;

- её преимущества — почти нулевые комиссии и высокая популярность в глобальных транзакциях.

Solana показывает самый быстрый рост в процентном выражении:

- в феврале 2026 года через неё прошло около 650 млрд долларов stablecoin-объёма;

- это позволило ей впервые обойти Ethereum по этому показателю.

По мнению Нолана, Ethereum и Solana всё чаще выглядят не как прямые конкуренты, а как взаимодополняющие экосистемы:

- Ethereum — для крупных расчётов и глубокой ликвидности;

- Solana — для высокой скорости и большого числа транзакций.

Почему ликвидность важнее самой технологии

Ключевой фактор долгосрочного успеха stablecoins — это не только скорость или стоимость транзакций, но и ликвидность.

Чем глубже интеграция стейблкоина в:

- биржи,

- DeFi-протоколы,

- платёжные сервисы,

- торговую инфраструктуру,

тем сильнее его сеть и тем выше вероятность, что именно она будет привлекать новый капитал.

Этот эффект усиливает уже существующих лидеров. Крупные денежные потоки стремятся туда, где ликвидность уже есть, потому что там проще и дешевле совершать крупные операции.

Дополнительно огромную роль продолжают играть сами эмитенты — прежде всего Circle и Tether. Именно они во многом определяют, какие блокчейны получают новые объёмы выпуска и ликвидности.

Регулирование становится всё важнее

Следующий важный фактор — правовая база. Такие инициативы, как GENIUS Act, могут создать условия, в которых особое преимущество получат более регулируемые стейблкоины, например USDC.

При этом риски всё ещё сохраняются. Один из примеров — эксплойт протокола Drift в начале апреля, когда было выведено около 230 млн долларов в USDC.

Хотя этот случай не нанёс прямого ущерба Circle, повторение подобных инцидентов может усилить регуляторное давление на отрасль.

Также пока остаётся открытым вопрос:

будут ли институциональные игроки в будущем делать ставку на публичные блокчейны или предпочтут частные сети. От ответа на этот вопрос зависит структура рынка в долгосрочной перспективе.

Как инвесторы могут получить выгоду от бума стейблкоинов

По мнению Нолана, у инвесторов есть несколько способов участвовать в этом тренде.

1. Прямой вариант — Circle

Бизнес-модель компании напрямую зависит от роста USDC. Основной доход формируется за счёт процентного дохода по резервам, которые в основном размещены в краткосрочных облигациях и сделках репо. Чем больше объём USDC, тем выше потенциальная выручка.

2. Косвенный вариант — Coinbase

Компания получает часть доходов от резервов USDC, а также выигрывает от роста торговой и транзакционной активности.

3. Криптоинфраструктурный вариант — ETH и SOL

Для инвесторов, готовых к прямому крипториску, Ethereum и Solana могут рассматриваться как инфраструктурные ставки. Рост объёма транзакций со стейблкоинами поддерживает спрос на:

- gas fees,

- стейкинг-активы,

- базовую сетевую инфраструктуру.

Stablecoins выходят в мейнстрим

Стейблкоины всё больше превращаются в полноценную часть глобальной финансовой системы. Их использование давно выходит за рамки узкой криптониши.

Новый анализ США показывает важный вывод:

многие риски для банковской системы, о которых раньше говорили особенно громко, могут быть значительно слабее, чем считалось.

Stablecoins не столько «высасывают» капитал из банков, сколько меняют структуру ликвидности внутри уже существующей системы.

Вывод

Если вопрос с возможной доходностью по стейблкоинам будет урегулирован, рынок может ускорить рост ещё сильнее. На этом фоне:

- Ethereum и Solana выигрывают как инфраструктурные сети;

- Circle и Tether остаются в центре экономической модели рынка;

- традиционная финансовая система всё теснее соприкасается с цифровой экономикой.

Всё это указывает на то, что в ближайшие годы stablecoins будут играть всё более заметную роль как мост между классическими финансами и блокчейн-экономикой.