Так, данные Бюро переписи населения США и Министерства жилищного строительства и городского развития США, опубликованные в конце прошлой недели, указали на заметное ухудшение ситуации на первичном рынке недвижимости. Согласно отчёту, объём продаж нового жилья в январе составил лишь 587,0 тыс в годовом выражении — минимум с осени 2022 года: он также оказался существенно ниже и консенсус-прогноза в 722,0 тыс, и пересмотренного декабрьского значения в 712,0 тыс, что указывает на резкое падение спроса в сегменте продаж нового жилья. Несмотря на значимость релиза, инвесторы и форекс трейдеры в моменте отреагировали на появление слабой статистики достаточно сдержанно, поскольку их внимание по-прежнему сосредоточено на эскалации военного конфликта между США, Израилем и Ираном и связанных с ней инфляционных рисках в связи с развитием энергетического кризиса. Тем не менее, фундаментально эти данные имеют критическое значение для оценки динамики экономического роста в первом квартале, поскольку сектор недвижимости традиционно выступает одним из ключевых драйверов внутреннего спроса и мультипликативно влияет на смежные отрасли — от строительства и промышленности до финансовых услуг и потребительских расходов. Пока слабость в секторе была интерпретирована как недостаточная для изменения общей инфляционной динамики, особенно с учётом сохраняющегося давления со стороны энергетического фактора и стабильности рынка труда. В результате ожидания возвращения к стабильному «голубиному» циклу не только не усилились, но, напротив, продолжили снижаться. В настоящий момент сервис индикатор Чикагской товарной биржи (CME) FedWatch Tool оценивает вероятность фиксации значения в диапазоне 3,50–3,75% на заседании 29 апреля в 93,8%, 17 июня — в 93,5%, а 29 июля — в 93,8%, что гораздо выше предыдущих расчётов, сделанных в середине февраля.

Фундаментальные факторы влияют и на рынок облигаций, где доходность активно повышается: у популярных 12-месячных бумаг она сегодня составляет 3,842%, выше 3,723% в прошлую пятницу, у 10-летних 4,410% по сравнению с 4,275%, а у 20-летних и 30-летних — 5,007% и 4,971%, превосходя 4,925% и 4,902% ранее, соответственно.

Лидерами роста в индексе выступают Marsh & McLennan Co., Inc. (+3,26%), APA Corp. (+2,76%), Aon Plc (+2,73%) и Arthur J Gallagher & Co. (+2,45%).

Среди лидеров снижения выделяются Super Micro Computer Inc. (–33,32%), Vistra Corp. (–12,76%), Constellation Energy Corp. (–10,90%) и The Mosaic Co. (–9,96%).

Уровни поддержки и сопротивления

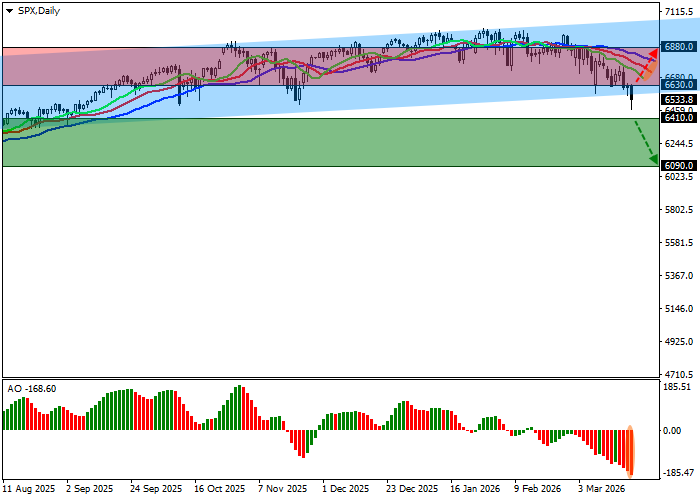

Котировки индекса обозначили локальную попытку нового снижения после выхода из канала 7100.0–6600.0.

Технические индикаторы находятся в состоянии нестабильного сигнала на продажу, который усиливается на фоне коррекции: быстрые ЕМА на индикаторе «аллигатор» отдаляются от сигнальной линии, а гистограмма АО формирует коррекционные бары в зоне продаж.

Уровни поддержки: 6410.0, 6090.0.

Уровни сопротивления: 6630.0, 6880.0.

Торговые сценарии и прогноз курса S&P 500

Торговые сценарии и прогноз курса S&P 500

Короткие позиции стоит открывать после закрепления цены ниже уровня 6410.0 с целью 6090.0. Стоп-лосс — 6500.0. Срок реализации: 7 дней и более. Длинные позиции стоит открывать после закрепления цены выше уровня 6630.0 с целью 6880.0. Стоп-лосс — 6550.0.

Сценарий

| Таймфрейм | Недельный |

| Рекомендации | SELL STOP |

| Точка входа | 6409.5 |

| Take Profit | 6090.0 |

| Stop Loss | 6500.0 |

| Ключевые уровни | 6090.0, 6410.0, 6630.0, 6880.0 |

Альтернативный сценарий

| Рекомендации | BUY STOP |

| Точка входа | 6630.5 |

| Take Profit | 6880.0 |

| Stop Loss | 6550.0 |

| Ключевые уровни | 6090.0, 6410.0, 6630.0, 6880.0 |