Инвесторы оценивают опубликованную вчера статистику по деловой активности в производственном секторе США от Института управления поставками (ISM): в феврале индекс составил 52,4 пункта, оставшись в «зелёной» зоне впервые с апреля. Критическое значение имела динамика ценовой составляющей: показатель цен производителей достиг максимума с июня 2022 года на уровне 70,5 пункта в результате подорожания стали и алюминия, а также воздействия тарифов на импортные материалы, затрагивающих всю производственную цепочку. Так на Лондонской бирже металлов (LME) референтная стоимость AL превысила 3,0 тыс долларов за тонну и обновила пик от апреля 2022 года — в последние недели торговый диапазон варьировался в районе от 3,03 тыс долларов за тонну до 3,12–3,30 тыс долларов за тонну в зависимости от контракта, что на 20,0% выше среднего уровня прошлого года, при этом за январь котировки прибавили более 10,0%.

Рынки быстро отреагировали на инфляционные риски: доходность 10-летних казначейских облигаций поднялась более чем на 8,0 базисного пункта, преодолев психологически значимый уровень 4,04%, 2-летние бумаги, наиболее чувствительные к ожиданиям по денежно-кредитной политике, выросли на 10,8 базисного пункта, а американский доллар достиг экстремума от 22 января в 98.55 в USDX, получив поддержку как защитный актив. Стоит отметить, что вероятность сохранения процентной ставки ФРС США неизменной до июня, по данным инструмента Чикагской товарной биржи (CME) FedWatch Tool, была пересмотрена с 42,7% до 53,5%.

Значительное влияние на индекс оказывает обострение ирано-американского конфликта на Ближнем Востоке: фактическая блокировка Ормузского пролива, через который проходит около 20,0% мировых поставок нефти, привела к росту цен на WTI Crude Oil до 72,0 доллара за баррель и Brent Crude Oil до 78,0 доллара за баррель, в результате чего крупные энергетические компании, входящие в состав DJIA, получили заметную поддержку. Так, акции Exxon Mobil Corp. за последнюю неделю увеличились примерно на 3,5%, а за год — на 26,7%, а бумаги Chevron Corp. — на 1,5% и 22,5%, соответственно. Положительно отреагировал и оборонный сектор: бумаги Lockheed Martin Corp. поднялись на 7,0–8,0%, Northrop Grumman Corp. — на 5,0–6,0%, а RTX Corp. — на 4,0–6,0%, существенно опережая общую динамику. Интерес к отрасли усиливается на фоне рекордного оборонного бюджета США, превышающего 880,0 млрд долларов в год, и ожиданий дополнительных ассигнований в случае эскалации противостояния на фоне роста заказов на системы противовоздушной обороны и ракетного вооружения, а также на сервисное обслуживание. Таким образом, оборонные компании воспринимаются рынком как защитный актив в период геополитической нестабильности.

Уровни поддержки и сопротивления

На дневном графике полосы Боллинджера умеренно снижаются: ценовой диапазон расширяется снизу, однако за рыночной активностью успевает с трудом, индикатор MACD направлен вниз, сохраняя прочный сигнал на продажу (гистограмма располагается ниже сигнальной линии), а Стохастик приближается к отметке «20», указывая на риски перепроданности индекса в сверхкраткосрочной перспективе.

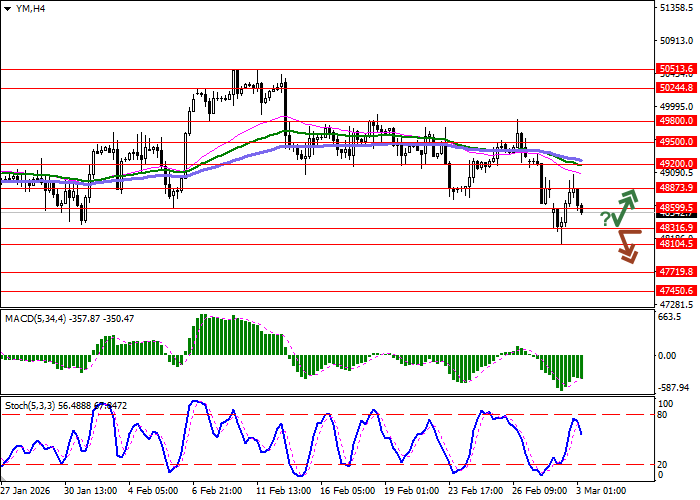

Уровни сопротивления: 48599.5, 48873.9, 49200.0, 49500.0.

Уровни поддержки: 48316.9, 48104.5, 47719.8, 47450.6.

Торговые сценарии и прогноз курса DJIA

Короткие позиции можно открывать после пробоя уровня 48316.9 вниз с целью 47719.8. Стоп-лосс — 48599.5. Срок реализации: 1–2 дня.

Длинные позиции можно открывать после отскока от уровня 48316.9 и пробоя уровня 48599.5 с целью 49200.0. Стоп-лосс — 48316.9.

Сценарий

| Таймфрейм | Внутридневной |

| Рекомендации | SELL STOP |

| Точка входа | 48316.5 |

| Take Profit | 47719.8 |

| Stop Loss | 48599.5 |

| Ключевые уровни | 47450.6, 47719.8, 48104.5, 48316.9, 48599.5, 48873.9, 49200.0, 49500.0 |

Альтернативный сценарий

| Рекомендации | BUY STOP |

| Точка входа | 48600.0 |

| Take Profit | 49200.0 |

| Stop Loss | 48316.9 |

| Ключевые уровни | 47450.6, 47719.8, 48104.5, 48316.9, 48599.5, 48873.9, 49200.0, 49500.0 |