Форекс анализ: пара EUR/USD слабеет перед данными по инфляции

Прогнозы предполагают, что базовый индекс потребительских цен в октябре замедлится с 2,4% до 2,3%, а более широкий показатель — с 2,2% до 2,1%. Впрочем, эти сведения находятся на втором плане, так как Европейский центральный банк (ЕЦБ) уже близок к завершению цикла снижения стоимости заимствований и максимум, на что рассчитывают аналитики, — это ещё одно снижение на 25 базисных пунктов до конца года. Накануне регулятор в очередной раз сохранил ключевую процентную ставку на отметке 2,15%, а депозитную — на уровне 2,00%.

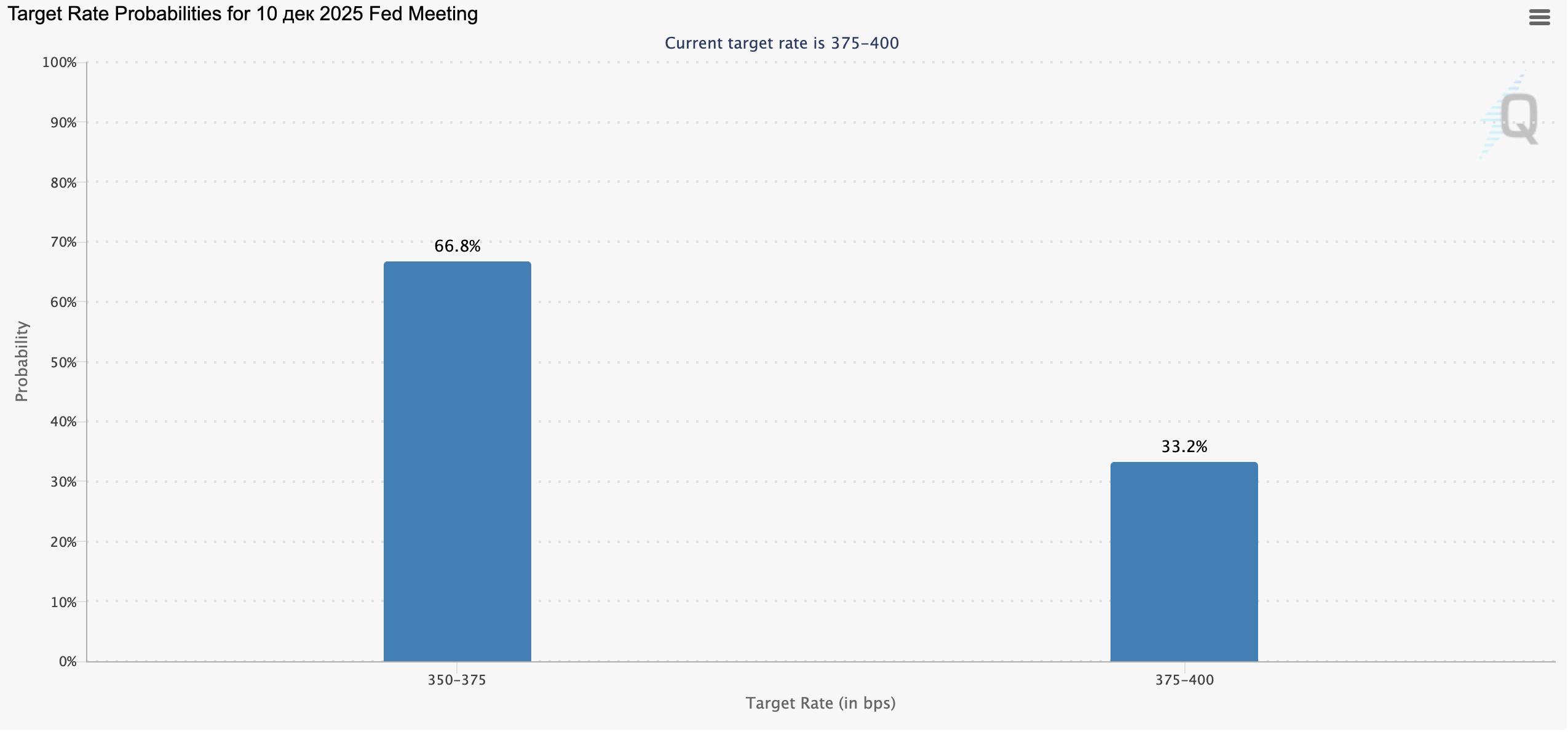

Вероятности изменения процентной ставки ФРС по данным CME FedWatch Tool на заседание 10 декабря 2025 года: 66,8% за снижение до 3.50–3.75%, 33,2% за сохранение диапазона 3.75–4.00.

В сопроводительном заявлении чиновники отметили, что инфляция остаётся вблизи целевых 2,0%, и пока среднесрочные и долгосрочные оценки не изменились. При этом они также выразили уверенность в том, что экономика региона продолжает рост, хотя глобальная ситуация остаётся напряжённой. В распоряжении участников торгов есть статистика по индексам потребительских цен в Германии, опубликованная накануне: годовой показатель в октябре скорректировался с 2,4% до 2,3% при предварительных оценках в 2,2%, а месячный — с 0,2% до 0,3%. Кроме того, валовой внутренний продукт (ВВП) еврозоны по итогам третьего квартала составил 0,2%, а в годовом выражении — сократился с 1,5% до 1,3%, тогда как аналитики рассчитывали на 1,2%. Тем временем, доллар получил заметную поддержку на фоне позитивных предварительных итогов переговоров президента США Дональда Трампа и председателя КНР Си Цзиньпина на саммите Азиатско-Тихоокеанского экономического сотрудничества (АТЭС). Американский лидер объявил, что пошлины против Китая снизятся на 10,0%, а дополнительные тарифы в размере 100,0%, которые должны были вступить в силу 1 ноября, отменены. Официальный Пекин, в свою очередь, допустит на внутренний рынок американскую сою, а также перенесёт сроки введения экспортных ограничений на редкоземельные металлы.

GBP/USD

Фунт теряет в стоимости в паре GBP/USD, тестируя отметку 1.3150 на пробой вниз и удерживаясь неподалёку от локальных минимумов от 14 апреля, обновлённых накануне: инструмент завершает недельную сессию заметным снижением, уступая доллару, на который практически не повлияло решение ФРС США снизить процентную ставку. В свою очередь, американская валюта положительно отреагировала на итоги переговоров президента США Дональда Трампа и председателя КНР Си Цзиньпина: официальный Вашингтон отказался от дальнейшего ужесточения тарифных ставок, которые планировались с начала ноября, а Китай намерен сдвинуть сроки предполагаемого ужесточения экспортной политики редкоземельных металлов.

Тем временем, давление на фунт оказывают растущие ожидания в отношении возможного снижения процентной ставки Банком Англии на заседании 6 ноября. Решение регулятора во многом будет обусловлено динамикой инфляции, которая, впрочем, остаётся умеренной: представленные на прошлой неделе макроэкономические данные отразили сохранение годового индекса потребительских цен на прежнем уровне 3,8%, при этом в месячном выражении показатель сократился с 0,3% до 0,0%, в то время как аналитики предполагали ускорение до 4,0%. Определённую поддержку британской валюте оказали сентябрьские сведения по розничным продажам, которые в годовом выражении продемонстрировали увеличение с 0,7% до 1,5% при прогнозе в 0,6%, а в месячном — незначительное снижение с 0,6% до 0,5%, что оказалось намного лучше ожиданий в –0,2%. Отдельно участники торгов обратили внимание на октябрьскую статистику по деловой активности: индекс в производственном секторе от S&P Global поднялся с 46,2 пункта до 49,6 пункта при предварительных оценках в 46,6 пункта, а в сфере услуг — с 50,8 пункта до 51,1 пункта, тогда как эксперты рассчитывали на 51,0 пункта.

AUD/USD

Австралийский доллар показывает незначительное снижение в паре AUD/USD, готовясь завершить неделю практически с нулевым результатом: инструмент тестирует отметку 0.6550 на пробой вниз на фоне неоднозначной статистики из Китая. Так, индекс деловой активности в производственном секторе от Национального бюро статистики (NBS) по итогам октября опустился с 49,8 пункта до 49,0 пункта, тогда как аналитики рассчитывали на 49,6 пункта, а в сфере услуг и строительства — скорректировался с 50,0 пункта до 50,1 пункта. В свою очередь, данные из Австралии указали на увеличение индекса цен производителей в третьем квартале в годовом выражении с 3,4% до 3,5%, а в квартальном — с 0,7% до 1,0% при прогнозе в 0,8%.

Ранее в Австралии были опубликованы сведения по инфляции за третий квартал, которые укрепили уверенность инвесторов в том, что Резервный банк Австралии (РБА) не будет спешить с дальнейшим снижением стоимости заимствований. Так, базовый индекс потребительской инфляции, согласно расчётам РБА, в годовом выражении ускорился с 2,7% до 3,0%, а в квартальном выражении — с 0,7% до 1,0%, в то время как инвесторы рассчитывали на 0,8%, тогда как более широкий показатель увеличился с 2,1% до 3,2% и с 0,7% до 1,3%, соответственно. В свою очередь, американская валюта получила поддержку после того, как ФРС США скорректировал процентную ставку на –25 базисных пунктов, вновь указав на то, что декабрьское смягчение денежно-кредитной политики не является «предопределённым». Так или иначе, аналитики всё же ожидают ещё одного снижения значения в декабре, а некоторые не исключают даже более активного сокращения на 50 базисных пунктов. Также отметим, что регулятор действует в условиях ограниченного количества статистических данных, поскольку из-за шатдауна отчёты по рынку труда не публикуются.

USD/JPY

Доллар США показывает слабое снижение в паре USD/JPY, отступая от февральских максимумов, обновлённых накануне: инструмент тестирует отметку 154.00 на пробой вниз, тогда как в центре внимания инвесторов находится статистика из Японии. Так, индекс потребительских цен в регионе Токио в октябре поднялся с 2,5% до 2,8% при прогнозе в 2,6%, а показатель без учёта продуктов питания и энергоносителей — с 2,5% до 2,8%. Ускорение инфляции может дать достаточно сильный аргумент Банку Японии в вопросе дальнейшего повышения стоимости заимствований. Напомним, что с приходом Санаэ Такаити на пост премьер-министра рынки заметно снизили ожидания в отношении возможного ужесточения монетарных параметров, поскольку чиновница является сторонницей мягкой, стимулирующей политики.

Отдельно инвесторы и форекс трейдеры обратили внимание на динамику промышленного производства в сентябре: годовые объёмы увеличились на 3,4% после –1,6% месяцем ранее, а в месячном выражении показатель прибавил 2,2% после –1,5%, тогда как аналитики рассчитывали на 1,5%. Рост продемонстрировали также и розничные продажи: в сентябре индикатор прибавил 0,5% после снижения на 1,1% при предварительных оценках в 0,7%. Накануне японский регулятор провёл заседание, где, как и предполагалось, процентная ставка была сохранена на отметке 0,50%. Тем временем, ФРС США в среду скорректировала значение на –25 базисных пунктов до 4,00% и не исключила дальнейшего смягчения денежно-кредитной политики, сославшись, однако, на необходимость полного анализа всех статистических данных.

XAU/USD

Пара XAU/USD консолидируется, удерживаясь неподалёку от отметки 4000.00: инструмент продемонстрировал довольно активный рост накануне, однако появление «бычьей» динамики во многом было вызвано техническими факторами, так как макроэкономической статистики в США по-прежнему публикуется мало из-за шатдауна. За эту неделю никакого прогресса в переговорах между представителями Демократической и Республиканской партий достигнуто не было, в то время как президент США Дональд Трамп занят поездками по Азии. Ключевым моментом недели стала его встреча с председателем КНР Си Цзиньпином, на которой обсуждалось дипломатическое урегулирование торговых разногласий между сторонами.

Напомним, что ранее Трамп анонсировал введение дополнительных 100,0% пошлин на импорт китайских товаров с 1 ноября в ответ на пересмотр официальным Пекином политики в отношении экспорта редкоземельных металлов. Согласно предварительным итогам встречи, США откажутся от новых тарифов, а Китай перенесёт введение экспортных ограничений как минимум на один год. При этом совместного заявления по результатам переговоров сделано не было, однако американский лидер сообщил, что снизил ставку на товары из КНР на 20,0%. Некоторую поддержку золоту оказали итоги заседания ФРС США, где, как и ожидалось, процентная ставка была скорректирована на –25 базисных пунктов до 4,00%, в то время как чиновники указали на контролируемые риски инфляции и неоднозначную ситуацию на рынке труда. При этом глава регулятора Джером Пауэлл вновь предостерёг рынки от завышенных ожиданий, подчеркнув, что декабрьское смягчение денежно-кредитной политики не предопределено.