На фоне эскалации конфликта на Ближнем Востоке мировые энергетические рынки переживают одну из самых острых фаз за последние годы. Стоимость нефти марки Brent Crude Oil накануне достигала уровней 119,0–120,0 доллара за баррель, максимума с 2022 года, что отражает реакцию участников торгов на нарушения поставок через Ормузский пролив — критически важный маршрут для примерно 20,0% мирового экспорта «чёрного золота». Параллельно европейские цены на природный газ, выраженные в расчётных фьючерсах TTF, поднялись на 30,0% до 69,5 евро за мегаватт-час, что эквивалентно примерно 840,0–850,0 доллара за 1,0 тыс кубометров, продолжив негативный тренд прошлой недели на фоне частичной или полной остановки производства из-за прекращения поставок сырья со стороны катарской нефтегазовой корпорации Qatar Energy. В ответ на эти вызовы члены «Большой семёрки» активизируют координацию и совместный мониторинг рисков. Страны ЕС официально подтвердили, что в настоящее время держат стратегические запасы нефти, эквивалентные примерно 90 дням потребления, и пока не видят вероятности дефицита поставок, хотя обеспокоены ростом цен и нестабильностью рынка. Международное энергетическое агентство (МЭА), координирующее резервы крупнейших импортеров, также рассматривает возможность освобождения их части (300,0–400,0 млн баррелей) для стабилизации рыночной ситуации. Предстоящие встречи представителей ЕС и «Большой семёрки» нацелены на согласование мер реагирования в случае дальнейшего ухудшения ситуации и укрепление устойчивости энергетических цепочек в условиях растущей геополитической неопределённости.

Что касается рынка долговых обязательств, накануне прошли аукционы по размещению краткосрочных облигаций Франции: трёх- и шестимесячные бумаги были распроданы по ставкам 2,097% и 2,217%, соответственно, что значительно выше 2,030% и 2,065% на прошлой неделе, а годовые — 2,339% по сравнению с 2,097%. После достижения промежуточного максимума 2,330% наблюдается и консолидация долгосрочных облигаций, и сегодня годовые бумаги торгуются с доходностью 2,369%, немного выше 2,275% в пятницу, 10-летние — 3,507% по сравнению с 3,481%, а 20-летние и 30-летние 4,073% и 4,388%, превосходя 4,038% и 4,373%, в конце минувшей недели.

Лидерами роста в индексе выступают Thales SА (+2,57%), STMicroelectronics NV (+1,99%), TotalEnergies SE (+1,31%), Airbus Group SE (+0,05%), Hermès International SCA (+0,02%).

Среди лидеров снижения выделяются ArcelorMittal SA (–3,88%), Unibail-Rodamco-Westfield SE (–3,46%), Dassault Systèmes SE (–3,42%), Stellantis NV (–3,16%) и Compagnie Generale des Etablissements Michelin SCA (–3,03%).

Уровни поддержки и сопротивления

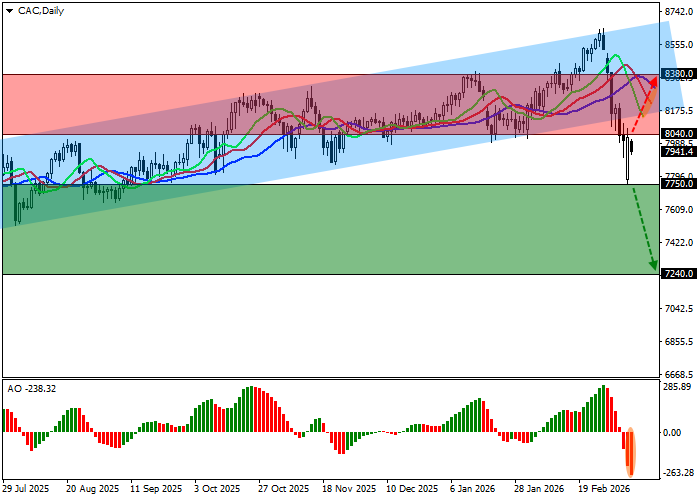

На дневном графике котировки индекса продолжают локальную коррекцию, но пока находятся ниже линии поддержки глобального восходящего канала с динамическими границами 8600.0–8150.0.

Технические индикаторы удерживают локальный сигнал на продажу, который был получен в начале месяца: быстрые ЕМА на индикаторе «аллигатор» расширяют диапазон колебания, а гистограмма АО формирует коррекционные бары ниже уровня перехода.

Уровни поддержки: 7750.0, 7240.0.

Уровни сопротивления: 8040.0, 8380.0.

Торговые сценарии и прогноз курса CAC 40

Короткие позиции стоит открывать после закрепления цены ниже уровня 7750.0 с целью 7240.0. Стоп-лосс —7900.0. Срок реализации: 7 дней и более.

Длинные позиции стоит открывать после закрепления цены выше уровня 8040.0 с целью 8380.0 и стоп-лоссом 7900.0.

Сценарий

| Таймфрейм | Недельный |

| Рекомендации | SELL STOP |

| Точка входа | 7749.5 |

| Take Profit | 7240.0 |

| Stop Loss | 7900.0 |

| Ключевые уровни | 7240.0, 7750.0, 8040.0, 8380.0 |

Альтернативный сценарий

| Рекомендации | BUY STOP |

| Точка входа | 8040.5 |

| Take Profit | 8380.0 |

| Stop Loss | 7900.0 |

| Ключевые уровни | 7240.0, 7750.0, 8040.0, 8380.0 |