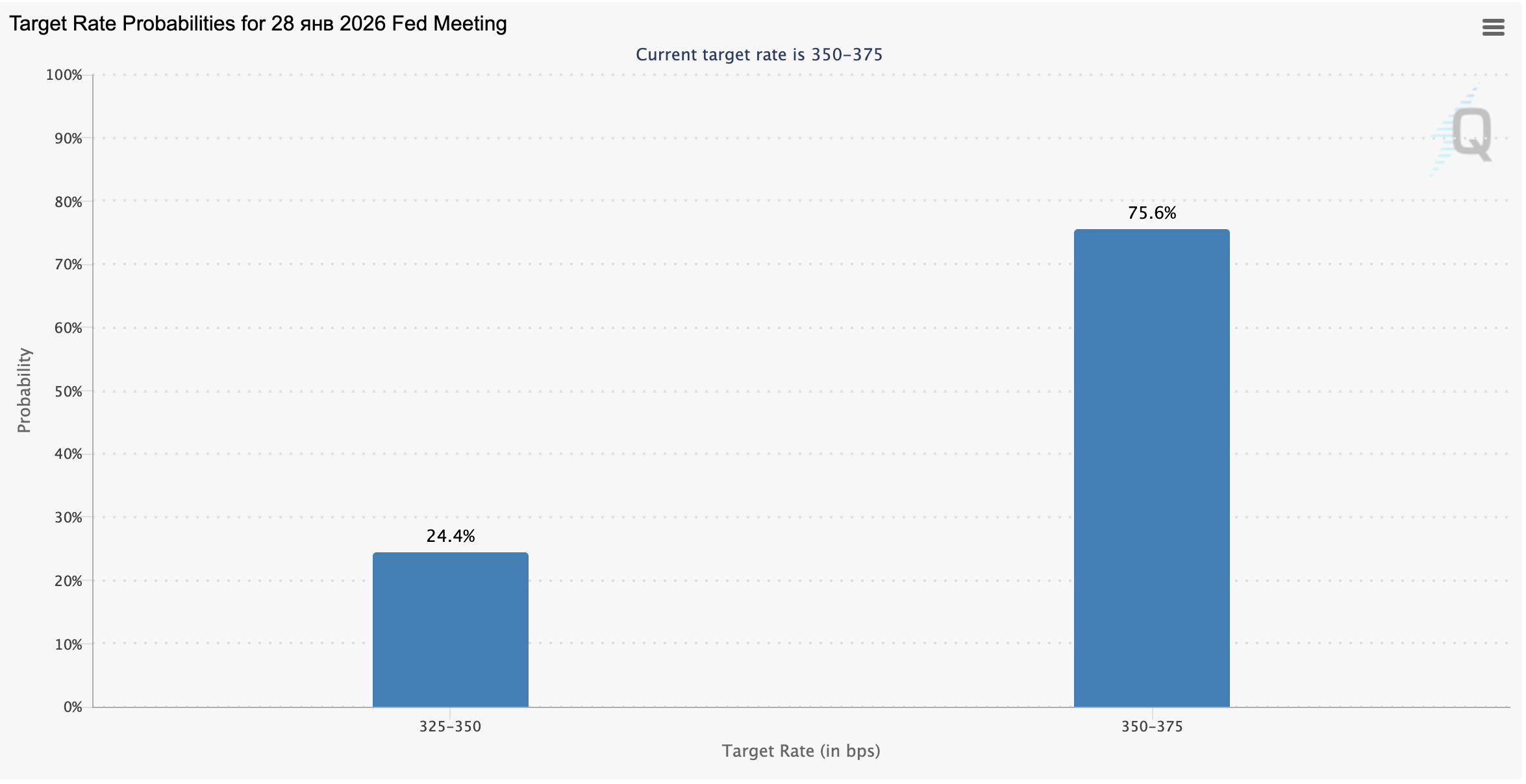

Напомним, что на прошлой неделе отчёт не был опубликован из-за последствий шатдауна, поэтому решение по процентной ставке чиновники ФРС США принимали с учётом косвенных данных и показателей. Ожидается резкое замедление динамики создания новых рабочих мест вне сельскохозяйственного сектора с 119,0 тыс, поскольку в ноябре отмечались массовые увольнения на фоне приостановки работы правительства, рост заработной платы в октябре и ноябре прогнозируется примерно на прежних уровнях 0,2% в месячном выражении и 3,8% — в годовом, а безработица может вновь составить 4,4%. Напомним, что сильные данные по рынку труда существенно скорректируют прогнозы в отношении возможного смягчения денежно-кредитной политики в январе 2026 года.

Сегодня в 12:00 (GMT+2) инвесторы обратят внимание на октябрьские сведения по промышленному производству в еврозоне. Отметим, что местные производители в последнее время сталкиваются со значительными сложностями на фоне остановки импорта дешёвых энергоресурсов из России, высоких импортных пошлин, а также стремительно растущей конкуренции со стороны Китая. Согласно предварительным оценкам, объёмы производства замедлятся с 0,2% до 0,1% в месячном выражении и зафиксируются на отметке 1,2% — в годовом.

Завтра в 11:00 (GMT+2) на рынок поступят декабрьские сведения по деловой активности от S&P Global: ожидается, что индекс в производственном секторе поднимется с 49,6 пункта до 49,9 пункта, поддержав покупательские настроения по евро. В четверг в 15:15 (GMT+2) станут известны итоги заседания Европейского центрального банка (ЕЦБ): рынки практически полностью уверены в том, что регулятор сохранит процентную ставку без изменений на уровне 2,15%, а также сигнализирует о достаточно низкой инфляции, которая не приведёт к пересмотру монетарной политики в ближайшее время.

GBP/USD

Фунт теряет в стоимости в паре GBP/USD, развивая коррекционный импульс предыдущего дня: инструмент тестирует отметку 1.3355 на пробой вниз, а инвесторы готовятся к публикации отчёта по рынку труда в Великобритании завтра в 09:00 (GMT+2). Прогнозы предполагают, что число заявок на пособия по безработице по итогам ноября уменьшится с 29,0 тыс до 22,3 тыс, занятость в октябре вновь снизится после резкого падения на 22,0 тыс в сентябре, средняя заработная плата без учёта бонусов сократится с 4,6% до 4,5%, а с их учётом — с 4,8% до 4,4%. Резкое замедление динамики индексации зарплат может лишить Банк Англии аргументов в вопросе сохранения денежно-кредитной политики без изменений, поскольку это будет косвенно сигнализировать об ослаблении инфляционных рисков.

Также завтра в 11:30 (GMT+2) на рынок поступят декабрьские сведения по деловой активности, которая пока удерживается стабильно выше 50,0 пункта, отделяющих рост от стагнации. В свою очередь, прогнозы в отношении американского отчёта по рынку труда, который будет опубликован завтра в 15:30 (GMT+2) предполагают резкое замедление динамики создания новых рабочих мест вне сельскохозяйственного сектора с 119,0 тыс, поскольку в ноябре отмечались массовые увольнения на фоне приостановки работы правительства, рост заработной платы в октябре и ноябре ожидается примерно на прежних уровнях 0,2% в месячном выражении и 3,8% — в годовом, а безработица может вновь составить 4,4%. В четверг в 14:00 (GMT+2) состоится заседание Банка Англии: напомним, что сейчас рынки склоняются к тому, что регулятор снизит процентную ставку на 25 базисных пунктов до 3,75%, несмотря на то, что инфляция в стране остаётся на достаточно высоком уровне.

AUD/USD

Австралийский доллар прибавляет в стоимости в паре AUD/USD, компенсируя коррекционный «медвежий» импульс последних двух дней: инструмент тестирует отметку 0.6640 на пробой вверх, в то время как участники торгов оценивают макроэкономическую статистику из Китая. Так, объёмы промышленного производства по итогам ноября замедлились с 4,9% до 4,8% при прогнозе в 5,0%, а розничных продаж — с 2,9% до 1,3%, что, вероятно, потребует от монетарных властей КНР новых мер поддержки. В США сегодня в 15:30 (GMT+2) будут опубликованы данные по индексу деловой активности в производственном секторе Федерального резервного банка (ФРБ) Нью-Йорка, где ожидается заметное снижение с 18,7 пункта до 10,6 пункта, что может оказать заметное давление на позиции американской валюты.

В 17:00 (GMT+2) инвесторы обратят внимание на статистику по индексу рынка жилья от Национальной ассоциации строителей жилья (NAHB) за декабрь, который может подняться с 38,0 пункта до 39,0 пункта. Завтра в 00:00 (GMT+2) в Австралии на рынок поступят декабрьские сведения по деловой активности от S&P Global: индекс в производственном секторе месяцем ранее составил 51,6 пункта, а в сфере услуг — 52,8 пункта.

В свою очередь, в США в 15:30 (GMT+2) будет представлен ноябрьский отчёт от Министерства труда, который не был опубликован в первые числа месяца из-за последствий шатдауна и может значительным образом скорректировать вектор денежно-кредитной политики ФРС США. Напомним, что сейчас чиновники рассчитывают только на одно снижение стоимости заимствований, тогда как участники торгов всё же надеются на две корректировки значения, поскольку инфляционные риски довольно быстро ослабевают. На прошлой неделе регулятор сократил процентную ставку на –25 базисных пунктов до 3,75%, а также сохранил прогнозы в отношении показателя на 2026 и 2027 годы без изменений.

При этом члены Комитета по операциям на открытом рынке ФРС США (FOMC) улучшили предварительные оценки в отношении динамики инфляции и роста экономики на ближайшее будущее. Тем временем, поддержку паре AUD/USD оказывает тот факт, что Резервный банк Австралии (РБА), вероятно, в начале 2026 года не будет спешить с новым снижением стоимости заимствований.

В начале декабря регулятор сохранил значение на уровне 3,60%, причём решение было принято единогласно. В сопроводительном заявлении чиновники отметили, что экономическая активность в стране продолжает восстанавливаться на фоне смягчения финансовых условий. Вместе с тем, рынок труда остаётся не полностью загруженным, демонстрируя тревожные тенденции. Глава ведомства Мишель Буллок отметила, что правление не исключает вероятности повышения процентной ставки, если этого потребует текущая экономическая ситуация.

USD/JPY

Доллар США теряет в стоимости в паре USD/JPY: инструмент тестирует уровень 155.15 на пробой вниз, однако инвесторы не спешат открывать новые позиции в преддверии публикации ключевого отчёта от Министерства труда США за ноябрь завтра в 15:30 (GMT+2). Напомним, что октябрьские сведения не были представлены вовсе, а текущие — поступят с задержкой из-за последствий шатдауна. Сильная статистика может скорректировать ожидания в отношении будущего смягчения монетарных параметров ФРС США, в то время как данные хуже ожиданий могут заставить регулятор пересмотреть прогнозы по процентной ставке, которые сейчас предполагают лишь одно снижение в 2026 году.

Инвесторы и форекс трейдеры, тем временем, рассчитывают на два изменения значения, однако многое будет зависеть от ситуации на рынке труда, а также смены главы ведомства: второй четырёхлетний контракт Джерома Пауэлла истекает в мае 2026 года, и одним из вероятных кандидатов на его пост сейчас называется советник Белого дома Кевин Хассетт. В свою очередь, заседание Банка Японии состоится 19 декабря: прогнозы аналитиков не исключают вероятности повышения процентной ставки на 25 базисных пунктов до 0,75%, что может усилить противостояние главы регулятора Кадзуо Уэды с текущим политическим руководством страны на фоне разгона инфляции до 3,0%, что существенно превышает целевые 2,0%, а также проблем на рынке труда и резкого роста доходности десятилетних государственных облигаций до максимальных с 2007 года уровней.

Тем временем, премьер-министр Санаэ Такаити выступает против ужесточения параметров, поскольку проводит довольно мягкую экономическую политику и стремится повысить уровень потребления через индексацию оплаты труда и восстановление социальных выплат. В третьем квартале валовой внутренний продукт (ВВП) сократился на 2,3%, а реальная заработная плата — на 1,4% в сентябре, продолжив развитие девятимесячного нисходящего тренда. Сегодня в центре внимания инвесторов находится статистика по деловой активности за четвёртый квартал: индекс для крупных производителей Tankan поднялся с 14,0 пункта до 15,0 пункта, а в секторе услуг — остался на отметке 34,0 пункта, тогда как инвесторы рассчитывали на 35,0 пункта. Тем временем, прогноз деловой активности для крупных производителей Tankan увеличился с 12,0 пункта до 15,0 пункта при предварительных оценках в 13,0 пункта, а индекс активности в сфере услуг в октябре ускорился с 0,1% (пересмотрено с 0,3%) до 0,9%.

XAU/USD

Пара XAU/USD прибавляет в стоимости, развивая «бычий» импульс прошлой недели: инструмент тестирует отметку 4340.00 на пробой вверх и готовится обновить новые локальные максимумы от 21 октября. Спрос на золото продолжает увеличиваться на фоне смягчения денежно-кредитной политики со стороны мировых центральных банков. Напомним, что на прошлой неделе ФРС США снизил процентную ставку на 25 базисных пунктов, а также сохранил собственные прогнозы в отношении показателя на 2026 год и улучшил ожидания в отношении экономического роста и инфляционной динамики на ближайшую перспективу. На текущей неделе продолжения «голубиного» курса ожидают и от Банка Англии, который, впрочем, продолжает борьбу с высокой инфляцией. Также инвесторы и форекс трейдеры рассчитывают, что мировые регуляторы будут наращивать покупки золота в ближайшее время.

В недавно опубликованном отчёте Всемирного совета по золоту (WGC) отмечалось, что в октябре мировыми центральными банками было приобретено около 53,0 тонны драгоценного металла, что стало рекордным значением с начала текущего года. В четверг в 15:30 (GMT+2) в США будет представлена статистика по инфляции, которая также может существенно повлиять на настроения по американской валюте: прогнозы не исключают возможности ускорения индекса потребительских цен, а также базового показателя без учёта цен на продовольственные товары и энергоносители в ноябре с 3,0% до 3,2%.