В центре их внимания и форекс трейдеров сегодня в 11:00 (GMT+2) окажется статистика по экономическим ожиданиям в Германии от Института экономических исследований (IFO): прогнозы предполагают слабый рост индекса делового климата в декабре с 88,1 пункта до 88,2 пункта, индекс экономических ожиданий может скорректироваться с 90,6 пункта до 90,5 пункта, а индекс оценки текущей ситуации — с 85,6 пункта до 85,7 пункта.

Накануне в Германии были опубликованы данные по деловой активности от S&P Global и Hamburg Commercial Bank (HCOB), согласно которым показатель в производственном секторе опустился с 48,2 пункта до 47,7 пункта, тогда как аналитики рассчитывали на 48,5 пункта, а в секторе услуг — с 53,1 пункта до 52,6 пункта при предварительных оценках в 52,8 пункта.

Ожидания экспертов в отношении того, что увеличение расходов на оборонный сектор поддержат корпоративные настроения, не оправдались. Немецкая экономика остаётся уязвимой, сталкиваясь с кризисом автомобильной промышленности на фоне растущих цен на энергоносители, агрессивных импортных пошлин со стороны США, а также конкуренции со стороны китайских производителей.

Тем временем, статистика от Центра европейских экономических исследований (ZEW) по экономическим настроениям оказалась неоднозначной: индекс оценки текущих экономических условий в декабре резко сократился с –78,7 пункта до –81,0 пункта при прогнозе в –80,0 пункта, а индекс настроений в деловой среде поднялся с 38,5 пункта до 45,8 пункта. В целом по еврозоне показатель также вырос с 25,0 пункта до 33,7 пункта, опередив ожидания в 26,3 пункта.

Тем временем, позиции американской валюты оказались под давлением после публикации данных по рынку труда: в октябре число новых рабочих мест в несельскохозяйственном секторе уменьшилось на 105,0 тыс после роста на 108,0 тыс месяцем ранее, а в ноябре показатель прибавил 64,0 тыс, в то время как аналитики предполагали 50,0 тыс.

Средняя почасовая заработная плата в ноябре скорректировалась с 0,4% до 0,1% при предварительных оценках в 0,3%, а в годовом выражении — с 3,7% до 3,5%. Замедление темпов индексации оплаты труда может косвенно свидетельствовать о дальнейшем ослаблении инфляционных рисков в стране, которые по-прежнему рассматриваются ФРС США в качестве главного аргумента в пользу сохранения текущей денежно-кредитной политики без изменений. Наиболее негативным моментом отчёта стало резкое повышение уровня безработицы с 4,4% до 4,6%.

GBP/USD

Фунт теряет в стоимости в паре GBP/USD, тестируя отметку 1.3400 на пробой вниз, однако инструмент удерживается неподалёку от локальных максимумов от 17 октября. Инвесторы и форекс трейдеры оценивают ключевую статистику по инфляции в Великобритании за ноябрь, опубликованную сегодня: индекс потребительских цен в годовом выражении снизился с 3,6% до 3,2% при прогнозе в 3,5%, а в месячном — с 0,4% до –0,2% при ожиданиях в 0,0%, в то время как базовый годовой показатель опустился с 3,4% до 3,2%. В свою очередь, индекс цен производителей прибавил 0,3% после 0,0% (пересмотрено с –0,3%) месяцем ранее. Эти данные предваряют заседание Банка Англии, итоги которого станут известны завтра в 14:00 (GMT+2).

Напомним, аналитики склоняются к тому, что процентная ставка будет снижена на 25 базисных пунктов до 3,75%, при этом ранее чиновники заявляли, что инфляция в стране остаётся высокой, однако ожидать стабилизации цен к целевым уровням уже нет времени. Национальная экономика демонстрирует нулевой рост и в любой момент может вернуться к стагнации, поскольку прогнозы аналитиков также весьма пессимистичны.

На этом фоне правительство приняло бюджет, который предусматривает довольно агрессивное повышение налогов с одновременным сокращением социальных расходов. Поддержку фунту оказывает статистика по деловой активности, представленная накануне: индекс в производственном секторе от S&P Global в декабре поднялся с 50,2 пункта до 51,2 пункта, а в сфере услуг — с 51,3 пункта до 52,1 пункта при ожиданиях в 51,5 пункта.

Тем временем, аналогичные данные из США отразили снижение индекса в производственном секторе в декабре с 52,2 пункта до 51,8 пункта при прогнозе в 52,0 пункта, а в секторе услуг — с 54,1 пункта до 52,9 пункта. Главным негативным фактором для доллара стал неоднозначный отчёт по рынку труда за ноябрь: так, несмотря на увеличение числа новых рабочих мест вне сельскохозяйственного сектора на 64,0 тыс, уровень безработицы повысился с 4,4% до 4,6%.

AUD/USD

Австралийский доллар показывает смешанную динамику в паре AUD/USD, консолидируясь вблизи отметки 0.6630: накануне инструмент продемонстрировал довольно активную динамику, однако ни «быки», ни «медведи» так и не смогли завладеть решающим преимуществом.

Напомним, что позиции американской валюты накануне оказались под давлением после публикации данных по рынку труда: в октябре число новых рабочих мест в несельскохозяйственном секторе уменьшилось на 105,0 тыс после роста на 108,0 тыс месяцем ранее, а в ноябре показатель прибавил 64,0 тыс, в то время как аналитики предполагали 50,0 тыс. Средняя почасовая заработная плата в ноябре скорректировалась с 0,4% до 0,1% при предварительных оценках в 0,3%, а в годовом выражении — с 3,7% до 3,5%.

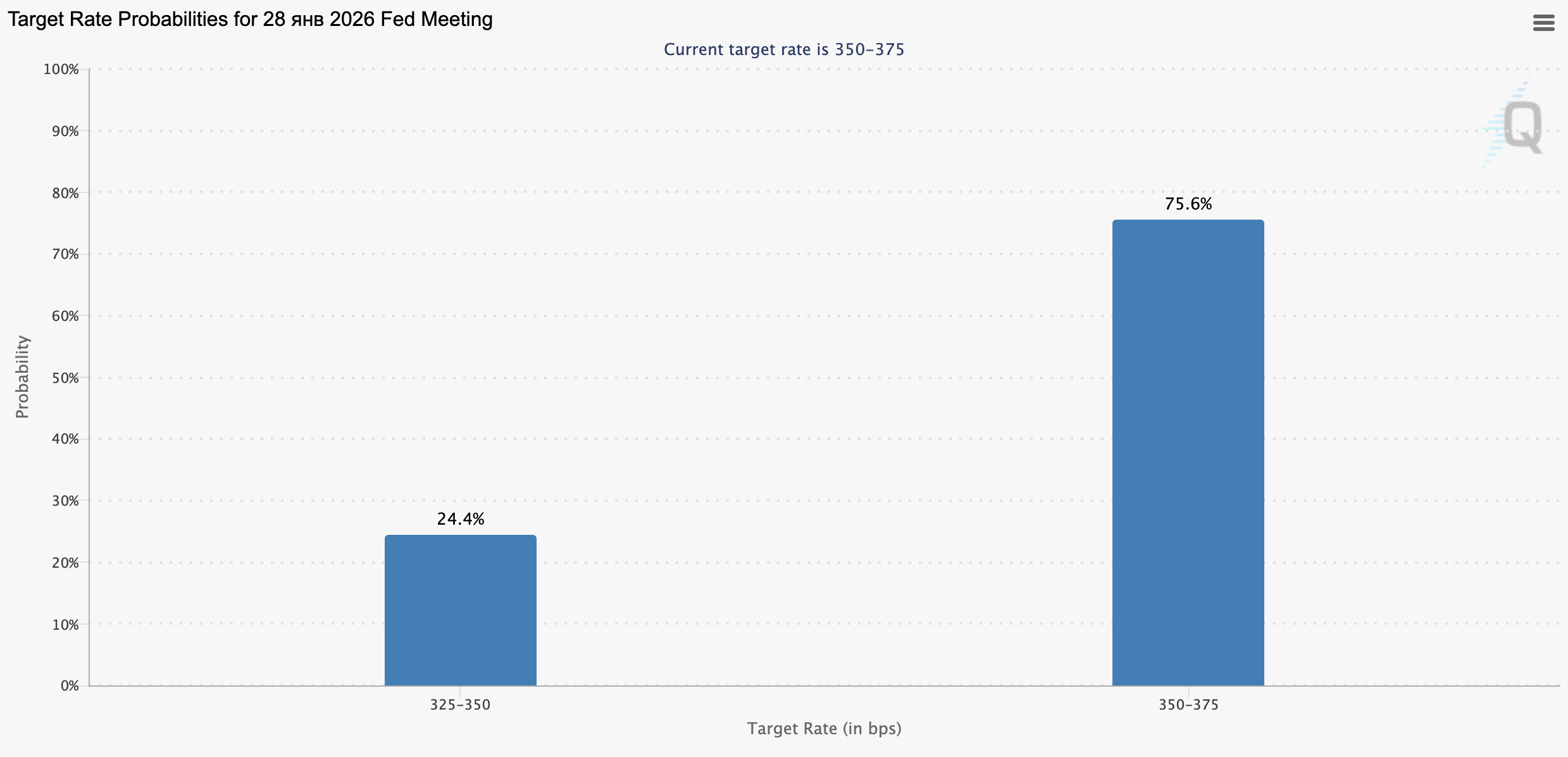

В целом отчёт не повлиял на текущие ожидания в отношении изменения процентных ставок ФРС США в ходе январского заседания: как и прежде, вероятность сохранения параметров без изменений составляет около 75,6%. Тем временем, поддержку австралийскому доллару оказали сведения по деловой активности, согласно которым индекс в производственном секторе от S&P Global в декабре поднялся с 51,6 пункта до 52,2 пункта, а в секторе услуг, напротив, сократился с 52,8 пункта до 51,0 пункта. Индекс потребительской уверенности от факультета экономики и торговли Мельбурнского университета в декабре продемонстрировал падение с 12,8% до –9,0%.

USD/JPY

Доллар США прибавляет в стоимости в паре USD/JPY, корректируясь против нисходящего импульса, сформированного на прошлой неделе, когда инструмент отступил от локальных максимумов от 25 ноября: инструмент тестирует отметку 154.90 на пробой вверх, в то время как участники торгов оценивают статистику из Японии по динамике внешней торговли. Так, объёмы экспорта увеличились в ноябре на 6,1% после 3,6% в предыдущем месяце, тогда как аналитики рассчитывали на 4,8%, а импорт ускорился с 0,7% до 1,3% при прогнозе в 2,6%.

На этом фоне профицит торгового баланса составил 322,2 млрд иен, превысив ожидания в 71,2 млрд иен, тогда как в октябре, напомним, показатель оставался дефицитным на уровне –231,8 млрд иен.

Инвесторы и форекс трейдеры также не спешат открывать новые позиции в преддверии заседания Банка Японии, итоги которого станут известны в пятницу в 05:00 (GMT+2): сейчас прогнозы рынка склоняются к тому, что регулятор повысит процентную ставку на 25 базисных пунктов до 0,75%, однако будет сигнализировать о необходимости дождаться результатов предпринятых шагов. Кроме того, ужесточение монетарной политики может спровоцировать появление нового противостояния в стране, поскольку премьер-министр Санаэ Такаити является сторонницей «голубиной» риторики.

Дополнительный бюджет Японии предусматривает рост расходов на социальную сферу, а также резко увеличивает траты на оборонный сектор и армию, что вызывает опасения относительно резкого увеличения государственного долга. Аналитики также отмечают, что повышение стоимости заимствований может лишь незначительно отразиться на динамике национальной валюты, отчасти потому, что оно уже заложено в котировки.

Тем временем, поддержку иене накануне оказали данные по деловой активности: в декабре индекс в производственном секторе от Jibun Bank поднялся с 48,7 пункта до 49,7 пункта, что оказалось заметно лучше прогнозов в 48,8 пункта, а показатель в сфере услуг, напротив, скорректировался с 53,2 пункта до 52,5 пункта, однако остался значительно выше отметки 50,0 пункта, отделяющей рост от стагнации.

Давление на доллар оказали не только слабые данные по деловой активности в декабре, но и неоднозначный отчёт по рынку труда: в частности, уровень безработицы в ноябре повысился с 4,4% до 4,6%, что усилило ожидания в отношении нового снижения процентной ставки в начале 2026 года. Что касается деловой активности, то индекс в производственном секторе опустился с 52,5 пункта до 51,8 пункта при прогнозе в 52,0 пункта, а в секторе услуг — с 54,1 пункта до 52,9 пункта.

XAU/USD

Пара XAU/USD показывает смешанную динамику, консолидируясь вблизи отметки 4325.00: активность на рынке остаётся низкой, поскольку драйверов движения котировок из США в течение дня не ожидается. При этом золото может получить дополнительный импульс к росту завтра в 14:00 (GMT+2), когда станут известны итоги заседания Банка Англии, поскольку аналитики склоняются к тому, что регулятор снизит процентную ставку на 25 базисных пунктов до 3,75%. В 15:15 (GMT+2) состоится заседание Европейского центрального банка (ЕЦБ): вероятно, чиновники сигнализируют о завершении текущего «голубиного» цикла и заявят о потенциальной возможности ужесточения параметров при соответствующих макроэкономических данных и усилении инфляционных рисков.

Тем временем, в фокусе внимания инвесторов находится опубликованный накануне отчёт по рынку труда США: в октябре число новых рабочих мест в несельскохозяйственном секторе уменьшилось на 105,0 тыс после роста на 108,0 тыс месяцем ранее, а в ноябре показатель прибавил 64,0 тыс, в то время как аналитики предполагали 50,0 тыс.

Средняя почасовая заработная плата в ноябре скорректировалась с 0,4% до 0,1% при предварительных оценках в 0,3%, а в годовом выражении — с 3,7% до 3,5%. Замедление темпов индексации оплаты труда может косвенно свидетельствовать о дальнейшем ослаблении инфляционных рисков в стране, которые по-прежнему рассматриваются ФРС США в качестве главного аргумента в пользу сохранения текущей денежно-кредитной политики без изменений. Наиболее негативным моментом отчёта стало резкое повышение уровня безработицы с 4,4% до 4,6%.