Сегодня в 11:30 (GMT+2) они обратят внимание на статистику по уровню уверенности инвесторов от Sentix за ноябрь, а во вторник в 12:00 (GMT+2) в Германии и в целом по еврозоне — индекс экономических настроений от Центра европейских экономических исследований (ZEW): прогнозы предполагают, что индекс экономических настроений в Германии поднимется с 39,3 пункта до 42,5 пункта, что, вероятно, станет следствием восстанавливающейся деловой активности в связи с масштабными проектами ЕС и Бундестага по модернизации инфраструктуры, а также увеличения инвестиций в оборонный сектор.

В еврозоне аналогичный индекс может скорректироваться с 22,7 пункта до 23,5 пункта. В среду в 09:00 (GMT+2) в Германии будут представлены октябрьские сведения по инфляции: аналитики не ожидают каких-либо изменений в динамике и годовой индекс потребительских цен, согласно прогнозам, составит 2,3%, а месячный — 0,3%. Впрочем, стоит отметить, что вопрос инфляции в еврозоне на сегодняшний день остаётся вторичным: Европейский центральный банк (ЕЦБ) практически завершил текущий «голубиный» цикл, и максимум, на который могут рассчитывать участники торгов — это лишь ещё одно снижение ставки на 25 базисных пунктов в конце текущего или начале следующего года. Доллар США, в свою очередь, получил на прошлой неделе очередной импульс к росту от главы ФРС США Джерома Пауэлла, который назвал дальнейшие шаги в сторону смягчения денежно-кредитной политики «рискованными». Также инвесторы обратили внимание на статистику по рынку труда США в частном секторе, поскольку ежемесячный отчёт о занятости вне сельскохозяйственного сектора вновь не публиковался из-за приостановки работы федерального правительства. Октябрьские данные от компании Automatic Data Processing (ADP) отразили повышение занятости в частном секторе на 42,0 тыс после снижения на 29 тыс в предыдущем месяце, тогда как аналитики рассчитывали на 25,0 тыс. При этом позднее была представлена статистика по сокращению рабочих мест от компании Challenger, Grey & Christmas: в октябре число объявленных корпоративных увольнений выросло с 54,06 тыс до 153,07 тыс, что отражает развитие тревожной тенденции массовых увольнений не только из-за простоя правительства, но и повсеместного развития технологий искусственного интеллекта (ИИ).

Форекс: GBP/USD

Фунт теряет в стоимости в паре GBP/USD, удерживаясь вблизи отметки 1.3150 и локальных максимумов начала ноября: активность «быков» остаётся умеренной, поскольку инвесторы не спешат открывать новые торговые позиции перед публикацией октябрьского отчёта по рынку труда завтра в 09:00 (GMT+2). Прогнозы предполагают дальнейший рост числа заявок на пособие по безработице на 20,3 тыс после увеличения на 25,8 тыс в сентябре, на фоне чего ожидается, что уровень безработицы скорректируется с 4,8% до 4,9%, что может увеличить давление на Банк Англии в вопросе дальнейшего смягчения денежно-кредитной политики. При этом темпы роста средней заработной платы без учёта бонусов могут замедлиться с 4,7% до 4,6%, а с учётом бонусов — с 5,0% до 4,9%. Также в четверг в 09:00 (GMT+2) на рынок поступит статистика по валовому внутреннему продукту (ВВП) за третий квартал: предварительные оценки предполагают замедление квартальной динамики с 0,3% до 0,2%, а годовой — с 1,4% до 1,3%. Ещё одним ключевым фактором остаётся промышленное производство в связи со сложностями в мировой торговле и активной протекционистской политикой США и ЕС. Напомним, что ранее Европейская комиссия ввела повышенные пошлины на импорт стали сверх определённых квот, что негативно отразилось на британской сталелитейной отрасли, поскольку более 70,0% экспорта из Великобритании приходилось на страны ЕС, в то время как на мировом рынке ей сложно конкурировать с более доступными китайскими аналогами. Помимо этого, участники торгов оценивают итоги завершившегося на прошлой неделе заседания Банка Англии: напомним, что регулятор принял решение сохранить процентную ставку без изменений на уровне 4,00% с минимальным перевесом голосов (пять против четырёх). Поводом к этому стали высокие инфляционные ожидания: отметим, что вот уже три месяца подряд годовая динамика потребительских цен удерживается на уровне 3,8%. Следующее заседание ведомства запланировано на 18 декабря, и в настоящий момент рынки склонны предполагать, что стоимость заимствований всё же будет снижена на 25 базисных пунктов. Тем временем, позиции американской валюты, напротив, получают поддержку со стороны ожиданий того, что ФРС США не будет спешить с корректировкой значения.

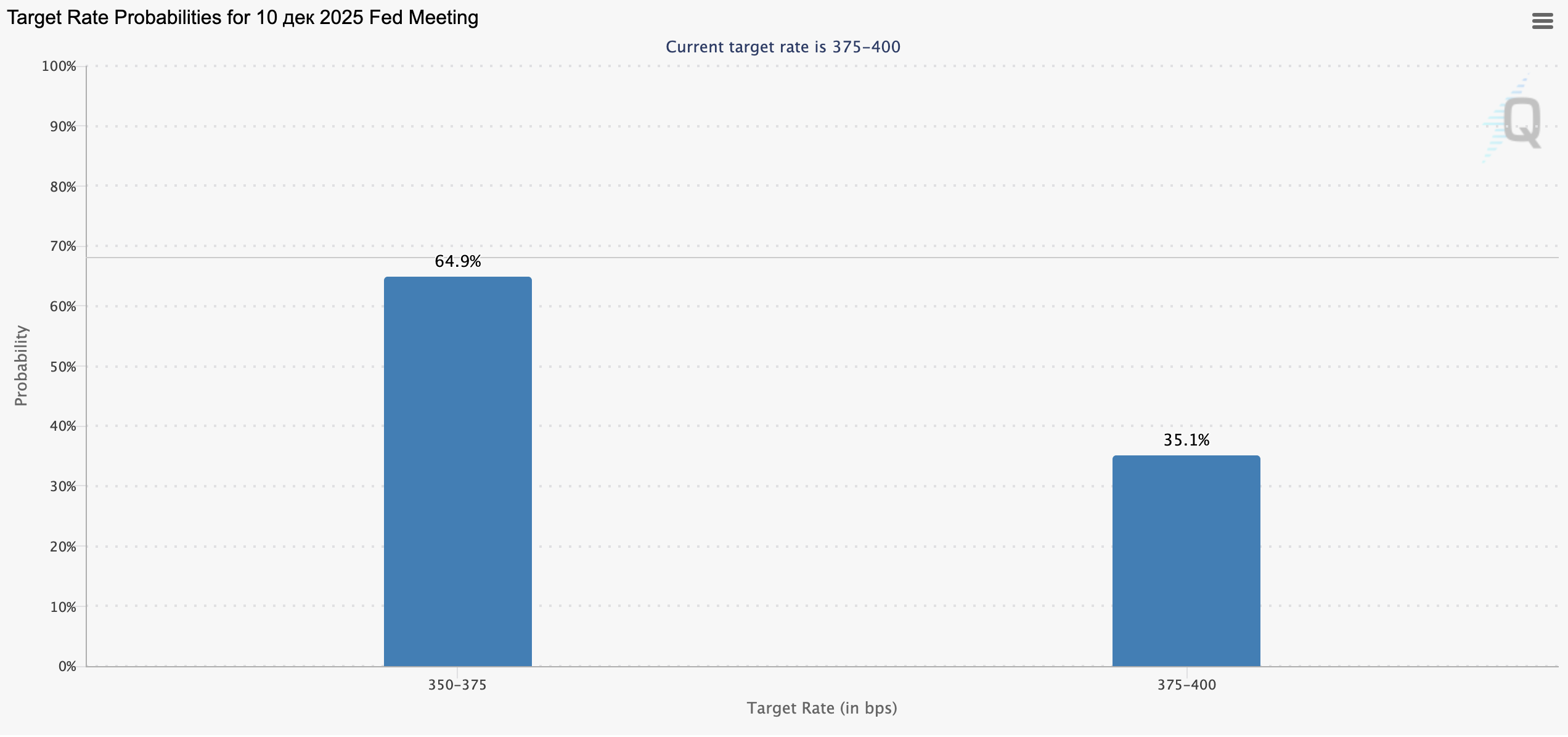

На графике показаны ожидания рынка по изменению ключевой ставки ФРС США к заседанию 10 декабря 2025 года (данные CME FedWatch Tool).

Прогнозы рынка:

-

Снижение ставки на 25 б.п. до диапазона 3.50–3.75% — вероятность 64.9%.

Это основной сценарий, указывающий на ожидание мягкой монетарной политики со стороны ФРС.

-

Сохранение ставки на текущем уровне (3.75–4.00%) — вероятность 35.1%.

Такой вариант возможен, если инфляция и рынок труда останутся устойчивыми.

Интерпретация:

Большинство инвесторов ожидают первого снижения процентной ставки с начала цикла паузы ФРС. Это сигнал о возможном переходе регулятора к более мягкой денежно-кредитной политике, что традиционно оказывает давление на доллар США и поддерживает золото, акции и криптовалюты.

AUD/USD

Пара AUD/USD прибавляет в стоимости, развивая «бычий» импульс прошлой пятницы, когда ей удалось восстановить часть утраченных ранее позиций: инструмент в очередной раз готовится к тестированию отметки 0.6530 на пробой вверх, поддерживаемый статистикой по потребительской инфляции из Китая. Так, в годовом выражении индекс потребительских цен в октябре ускорился с –0,3% до 0,2% после в предыдущем месяце при прогнозе в 0,0%, а в месячном — с 0,1% до 0,2%: такая динамика приводит монетарные власти Китая к более активным мерам поддержки национальной экономики, которая никак не может стабилизироваться после периода пандемии COVID-19. С февраля 2023 года показатель не поднимался выше 1,0%, а уже в июне и сентябре 2024 года рынки фиксировали нулевую инфляцию. Отчасти это также связано со сломом прежних рынков сбыта китайских товаров, что было спровоцировано обширными торговыми ограничениями со стороны США, при этом ранее официальные Пекин и Вашингтон всё же сумели достичь некоторых договорённостей, которые, как минимум, предотвращают резкое увеличение взаимных пошлин. Напомним, что американский президент Дональд Трамп с начала ноября анонсировал введение дополнительных 100,0% налогов на китайские товары в ответ на предполагаемые экспортные ограничения в отношении редкоземельных металлов со стороны КНР. Тем временем, заметную поддержку инструменту на прошлой неделе оказали сильные данные из Австралии по динамике внешней торговли: так, объёмы экспорта в сентябре прибавили 7,9% после –8,7% месяцем ранее, а импорта — замедлились с 3,3% до 1,1%, на фоне чего профицит торгового баланса вырос с 1,11 млрд австралийских долларов до 3,94 млрд австралийских долларов при ожиданиях в 3,85 млрд австралийских долларов. В четверг в 02:30 (GMT+2) будет опубликована октябрьская статистика по занятости, которая может уточнить планы Резервного банка Австралии (РБА) в отношении дальнейшего снижения процентной ставки. Инвесторы ожидают роста уровня занятости на 14,5 тыс после 14,9 тыс месяцем ранее, а уровень безработицы при этом может замедлиться с 4,5% до 4,4%.

USD/JPY

Пара USD/JPY показывает сдержанный рост, удерживаясь вблизи отметки 154.00: давление на позиции иены оказывают ожидания того, что Банк Японии в ближайшее время не будет спешить с дальнейшим ужесточением денежно-кредитной политики на фоне избрания премьер-министром Санаэ Такаити, которая является приверженицей мягкой монетарной политики и призывает регулятор учитывать будущие структурные реформы в стране. В частности, чиновница планирует увеличить расходы на социальный сектор, а также повысить финансирование вооруженных сил, аргументируя это нестабильной геополитической ситуацией. Сама Такаити, комментируя текущую ситуацию, заявила на прошлой неделе, что страна всё ещё находится на полпути к достижению целевого уровня потребительской и производственной инфляции. Очевидно, что существуют риски замедления динамики роста цен, связанные с торговыми рестрикциями ЕС и США, а также конкуренцией со стороны Китая. Опубликованные сегодня макроэкономические данные из Японии не оказали заметного влияния на динамику инструмента: так, индекс опережающих индикаторов в сентябре поднялся со 107,0 пункта до 108,0 пункта при ожиданиях в 107,9 пункта, а индекс совпадающих индикаторов — со 112,8 пункта до 114,6 пункта. Тем временем, американские инвесторы наблюдают за шатдауном, который уже стал рекордным по своей продолжительности: федеральное правительство не работает уже почти 40 дней. В прошлый уикенд сенаторы вновь не приняли законопроект о временном финансировании до конца ноября, а президент Дональд Трамп заявил, что не знает, когда кризис будет преодолён и в очередной раз возложил всю вину за случившееся на Демократическую партию США. Между тем, негативный эффект от шатдауна продолжает накапливаться: рост валового внутреннего продукта (ВВП) замедляется, что может привести к новым увольнениям и сокращениям, а также задерживается исполнение контрактов на поставку оружия союзникам по НАТО. Тем не менее, сегодня появилась информация о том, что Сенату США всё же удалось достичь консенсуса в ходе переговоров с представителями Республиканской партии и теперь обновлённому законопроекту нужно пройти голосование в Палате представителей.

XAU/USD

Пара XAU/USD прибавляет в стоимости, вновь пытаясь закрепиться выше психологической отметки 4000.00 и тестируя уровень 4060.00 на пробой вверх. Поддержку инструменту оказало некоторое улучшение торговых отношений США и Китая: лидеры двух стран сумели договориться об отмене повышения взаимных пошлин с начала ноября. Напомним, что ранее американский президент Дональд Трамп планировал ввести дополнительный 100,0% тариф на китайские товары после того, как официальный Пекин анонсировал усиленный экспортный контроль в отношении редкоземельных металлов. По результатам переговоров на саммите Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) глава Белого дома снизил ставку на 10,0%, а Китай, в свою очередь, отложит введение ограничений на экспорт товаров с редкоземельными элементами до 10 ноября 2026 года.

Тем временем, давление на позиции доллара США оказала макроэкономическая статистика, представленная в пятницу: индекс потребительского доверия от Мичиганского университета в ноябре опустился с 53,6 пункта до 50,3 пункта при прогнозе в 53,2 пункта, а индекс потребительских ожиданий — с 50,3 пункта до 49,0 пункта. Помимо этого, рынки обратили внимание на увеличение числа сокращений работников в компаниях на фоне шатдауна, а также развития технологий генеративных моделей и искусственного интеллекта. Так, опубликованный на прошлой неделе отчёт от компании Challenger, Grey & Christmas указал на резкий рост показателя в октябре с 54,06 тыс до 153,07 тыс. Некоторую поддержку американская валюта по-прежнему получает от риторики главы ФРС США Джерома Пауэлла: несмотря на достаточно стабильную инфляционную динамику, чиновник в очередной раз призвал рынки не возлагать значительных надежд на возможное снижение процентной ставки в декабре, назвав этот шаг «весьма рискованным». Кроме того, рынки обратили внимание на появление оптимистичных новостей в отношении возможного завершения шатдауна, который уже успел обновить рекорды продолжительности. В Сенате США всё же был согласован законопроект о продлении финансирования федерального правительства в обмен на обещания со стороны представителей Республиканской партии провести в будущем голосование относительно расширения субсидий и медицинского страхования.